ЙВЙЄВЦООж ЃККЯЩњдЊФИЙЋЫОЪмгЄгзЖљФЬЗлвЕЮёЭЯРлЃЌ2023ФъгЊЪедіЫйЗХЛК

|

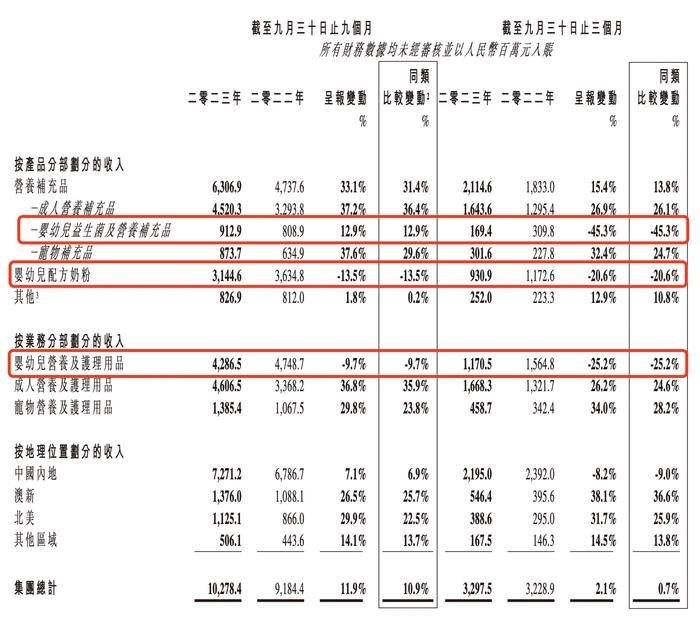

3дТ6ШеЃЌКЯЩњдЊФИЙЋЫОH&HЙњМЪПиЙЩ(HK:01112)ХћТЖзюаТВЦЮёЯћЯЂЃЌ2023ФъИУМЏЭХЪЕЯжИпЕЅЮЛЪ§ЕФЪеШыдіГЄЃЌетЕЭгк2022Фъ10.6%ЕФгЊЪедіЗљЁЃ ОпЬхРДПДЃЌЦфШ§ДѓвЕЮёАхПщжаЕФГЩШЫгЊбјМАЛЄРэгУЦЗЗжВПЁЂГшЮягЊбјМАЛЄРэгУЦЗЗжВПЪЕЯжЫЋЮЛЪ§діГЄЃЌЖјгЄгзЖљгЊбјМАЛЄРэгУЦЗЗжВПЪеШыШЁЕУЕЭЫЋЮЛЪ§НЕЗљЁЃ гЩгкH&HЙњМЪЩаЮДХћТЖГі2023ФъШЋФъвЕМЈЪ§зжЃЌВЛЙ§ЦфИјГіСЫгЄгзЖљФЬЗлЪеШыЯТЕјЕФдвђЁЃ H&HЙњМЪГЦЃЌ2023ФъгЄгзЖљХфЗНФЬЗлЕФЪеШыЕјЗљЮЊжаЫЋЮЛЪ§ЫЎЦНЁЃетЛЙЪЧвђЮЊИУАхПщжаЕФгЄгзЖљвцЩњОњМАгЊбјВЙГфЦЗе§ЯђЕФгЊЪеБэЯжЃЌМѕЧсСЫгЄгзЖљХфЗНФЬЗлвЕЮёЯТНЕЕФгАЯьЁЃ гЄгзЖљФЬЗлЯТЛЌдвђгыШ§МОЖШЯТЛЌдвђвЛбљЃЌНдЪЧжаЙњФкЕигЄгзЖљХфЗНФЬЗлећЬхаавЕЕФЯЕЭГадЬєеНЃЌвдМАЯђаТЙњБъЙ§ЖЩЙ§ГЬжаМгОчЕФОКељЁЃ ДгЙ§ЭљЕФвЕМЈжаЃЌгЄгзЖљХфЗНФЬЗлЕФЪеШыеМзмгЊЪеБШР§ЮЊ40%ЁЃЖјФЬЗлвЕЮёЪеШыЕФЯТЕјвВРЕЭСЫећИіH&HЙњМЪгЊЪедіЫйЁЃ етвЛЕуДгH&HЙњМЪ2023ФъЧАШ§МОЖШвЕМЈОЭПЩПДГіЖЫФпЃЌЧАШ§МОЖШЦфзмЪеШыдМШЫУёБв102.78вкдЊЃЌЭЌБШдіГЄ11.9%ЃЌЦфжаЃЌГЩШЫгЊбјМАЛЄРэгУЦЗвЕЮёдіГЄ31.4%ЃЌЖјЕкЖўДѓвЕЮёгЄгзЖљФЬЗлЪеШыЯТЛЌ13.5%ЃЌдвђАќРЈжаЙњгЄгзЖљФЬЗлаавЕУцСйЯЕЭГадЬєеНЁЂаТЙњБъзЊаЭЦкОКељМгОчЕШЖрЗНУцЃЌИУвЕЮёдкШ§МОЖШЕЅМОгЊЪеНЯ2022ФъЭЌЦкЯТЛЌСЫ25.2%ЁЃ  НиЭМздH&HЙњМЪ2023ФъШ§МОЖШвЕМЈБЈ КмДѓГЬЖШЩЯЃЌФЬЗлЦѓвЕвЕМЈЯТЛЌЩѕжСПїЫ№ЕФБГКѓРДздаавЕадЕЭУдЁЃ НёФъ1дТЃЌЙњМвЭГМЦОжЙЋВМСЫ2023ФъЕФаТГіЩњШЫПкЪ§ЮЊ902ЭђЃЌетвЛЪ§зжБШдБОФЬЗлаавЕВТВтЕФ800ЭђдіМгСЫ1ГЩЃЌЕЋШдЕЭгк2022Фъ956ЭђЕФГіЩњШЫПкЪ§ЁЃ вЛУћЩТЮїЕФШщжЦЦЗОЯњЩЬИцЫпНчУцаТЮХЃЌЦфЪЕ2023ФъгЄгзЖљФЬЗлОЯњЩЬЕФШезгЦеБщВЛКУЙ§ЃЌОЁЙм2023ФъаТдіГіЩњШЫПкДяЕН900ЭђЫЎЦНЃЌШдгавЛаЉОЯњЩЬвђЮЊВЛПДКУ2024ФъГіЩњТЪЖјГЙЕзЭЫГіЃЌвђЮЊвпЧщвђЫиЯћГ§вВУЛгаШУ2023ФъЕФГіЩњТЪЩЯЩ§ЁЃ ШщвЕЗжЮіЪІЫЮССИцЫпНчУцаТЮХЃЌШЅФъГіЩњТЪЫфШЛБШдЄЯыКУЕуЃЌВЛЙ§ећИіФЬЗлЕФХЬзгШдШЛдкЮЎЫѕЃЌМгЩЯМлИёеНЕФгАЯьЃЌЪЙЕУгЄгзЖљХфЗНФЬЗлЕФЩњДцПеМфвьГЃМшФбЁЃ ОнЫћдЄМЦЃЌМлИёеНБОгІИУдк2023ФъФъЕзНсЪјЃЌЕЋЪЕМЪЧщПіЪЧЃЌвЛаЉЦѓвЕЬсЧАШУОЯњЩЬбЙСЫНЯЖрЕФЛѕЃЌЕМжТЫФМОЖШЯњЪлШЮЮёДѓЃЌМлИёеНбгајЕНСЫНёФъвЛМОЖШЃЌЫљвдФЬЗлаавЕЕФжСАЕЪБПЬПЩФмЛЙашбгајвЛЕНСНИіМОЖШВХЛсКУзЊЁЃ H&HЙњМЪдкЙЋИцжааДЕРЃЌОЭжаЙњФкЕигЄгзЖљгЊбјМАЛЄРэгУЦЗвЕЮёЖјбдЃЌФПЧАЕФЪаГЁВЛРћвђЫиПЩФмГжајгАЯьгЄгзЖљХфЗНФЬЗлЗжВПЃЌИУЙЋЫОЯЃЭћЭЈЙ§ЗЂеЙгЄгзЖљВњЦЗЯЕСавдРЉДѓгкDHAЁЂИЦЦЌЁЂШэЬЧМАЙІФмадДДаТвцЩњОњВњЦЗЕШЦфЫћВЙГфЦЗРрБ№ЕФЪаГЁЗнЖюЁЃетвЛЯИЗжвЕЮёдк2023ФъЧАШ§МОЕФЯњЪлю~ЩЯЩ§12.5%ЁЃ ДЫЭтЃЌH&HЙњМЪдкетСНФъвВМгДѓСЫВМОжИќЖрЧўЕРЕФЖЏзїЃЌЙЋПЊБЈЕРЯдЪОЃЌ2024ФъФъГѕЃЌКЯЩњдЊгыЪ§зжЛЏФИгЄаТСуЪлСЌЫјЦѓвЕжавкдагЄЭЏКЯзїЃЌМЦЛЎдкЮДРДгкШЋЙњ2200+МвжавкдагЄЭЏУХЕъжиЕуЭЦЙуКЯЩњдЊаТЙњБъгаЛњФЬЗлЁЃ д№ШЮБрМЃКРюЯўЙт |

ЭЗЬѕдФЖС

зюШШзЪбЖ

ОЋВЪЭЦМі

КЃБЈЗжЯэ

КЃБЈЗжЯэ