ЙВЙЄВЦООж ЃКЗНБуУцНкНкАмББ|ЭГвЛЪГЦЗТожЧЯШУцСйЖржиРЇОГЃП

|

ГіЦЗЃќЛЊЯщУћВЦОШЋУНЬх НќЦкЃЌЪГЦЗвћСЯаавЕ“РЯДѓИч”ЭГвЛМЏЭХПЩЫуЪЧдкОгЊвЕМЈЩЯГіСЫвЛПкЦјЁЃ ИљОнЭГвЛМЏЭХЗЂВМЕФЙЋИцЯдЪОЃЌЙ§ШЅЕФ2023ФъЃЌЙЋЫОзмгЊЪеДя5809.9вкаТЬЈБвЃЈдМКЯ1336вкШЫУёБвЃЉЃЌЭЌБШдіГЄСЫ10.74%ЁЃЭЌЪБЃЌЭГвЛМЏЭХдк2023Фъ12дТЕФгЊЪеЮЊ491.7вкаТЬЈБвЃЌдіЗљДяЕН10.3%ЃЌЪЧ2023ФъСЌајЕкШ§ИідТЕФЫЋЮЛЪ§ГЩГЄЃЌВЂДДЯТРњЪЗЭЌЦкаТИпЁЃ ЕЋЃЌдНЙ§вЛЩН,гжЪЧвЛЩНЁЃ дкОРњСЫ2022Фъ“ЫсВЫЮЃЛњ”КЭГжајЖрФъЕФ“діЪеВЛдіРћ”ОжУцКѓЃЌетМвРЯХЦЪГЦЗвћСЯОоЭЗЫЦКѕе§дкзпГівѕіВЁЃВЛЙ§ЃЌдкЧАРЧКѓЛЂЕФЪаГЁЛЗОГЯТЃЌЩюОПЭГвЛМЏЭХНќаЉФъЕФвЕМЈБэЯжЃЌШдШЛФмЙЛЗЂЯжЫћЫљЩэДІЕФРЇЖйВЂУЛгаПДЦ№РДФЧУДКУНтОіЁЃ вЛЗНУцЃЌзїЮЊЗНБуУц“ДѓРа”ЃЌДЋЭГЗНБуУцЪаГЁШеЧїЫЅЭЫЁЂаТаЫЗНБуЪГЦЗсШЦ№ЕФЯжзДШУЭГвЛМЏЭХЪГЦЗвЕЮёгњЗЂ“МІРп”ЃЛСэвЛЗНУцЃЌаТЯћЗбЧїЪЦЫљДњБэЕФЭтВПГхЛїЃЌНсКЯаавЕФкПЕЪІИЕетзљЮоЗЈТѕЙ§ЕФДѓЩНЃЌе§ШУЭГвЛЦЗХЦгњЗЂЯдЕУТфФЏЁЃЯывЊЭЛЦЦЩЬвЕЦПОБЃЌдЖБШЯыЯѓЕБжаИќФбЁЃ ЖржиРЇОГжЎЯТЃЌЭГвЛЯывЊевЛиЙ§ШЅЙњУёЗНБуУцЁЂЙњУёвћСЯЕФЗчЙтВЛЪЧвзЪТЁЃ вЕЮёГжајГСТй ГЄЦквдРДЃЌЭЯРлЭГвЛМЏЭХЃЈвдЯТМђГЦЭГвЛЃЉвЕМЈБэЯжгыЙЩМлБэЯжЕФУЌЭЗЖМЪЧЪГЦЗАхПщвЕЮёЁЃ зїЮЊЭГвЛЕФСНДѓКЫаФвЕЮёАхПщЃЌЭГвЛвћЦЗвЕЮёгЊЪеКЭРћШѓЧщПіЩаЧвВЛДэЃЌЕЋБЛЗНБуУцеМОнОХГЩвдЩЯЕФЪГЦЗвЕЮёШДГЄЦкЮЎУвВЛеёЁЃ вдзюаТЕФВЦБЈЪ§ОнЮЊР§ЃЌИљОнЭГвЛЦѓвЕжаЙњ2023ЩЯАыФъВЦБЈаХЯЂЯдЪОЃЌБЈИцЦкФкЃЌЙЋЫОгЊЪеЮЊ145.71вкдЊЃЌНЯШЅФъЭЌЦкЩЯеЧ4.5%ЁЃЦфжаЃЌЪГЦЗвЕЮёгЊЪеЮЊ49.02вкдЊЃЌЭЌБШЯТЛЌ8.7%ЃЌдкЙЋЫОзмгЊЪежаЕФеМБШЮЊ33.6%ЁЃ ШЅФъЩЯАыФъЪГЦЗвЕЮёЕФЮЎЫѕЪЧЭГвЛМЏЭХНќМИФъЪГЦЗвЕЮёЗЂеЙзДПіЕФЫѕгАЃЌзїЮЊЭГвЛМЏЭХЕФБъИЫадвЕЮёЃЌОЁЙмНќМИФъЙЋЫОЗНБуУцвЕЮёвВдјИДЫеЙ§ЃЌЕЋећЬхШдШЛДІгкгЊЪеГжајЯТЛЌЕФЬЌЪЦЃЌетФбУтЛсИјЪаГЁЖдгкЭГвЛМЏЭХЕФаХаФДјРДДђЛїЁЃ ЖјЕМжТЭГвЛЗНБуУцвЕЮёЯТЛЌЕФдвђЪЧЖрЗНУцЕФЃЌзюжївЊЕФдвђЪЧЃЌЯћЗбепЕФЯВКУБфСЫЁЃ

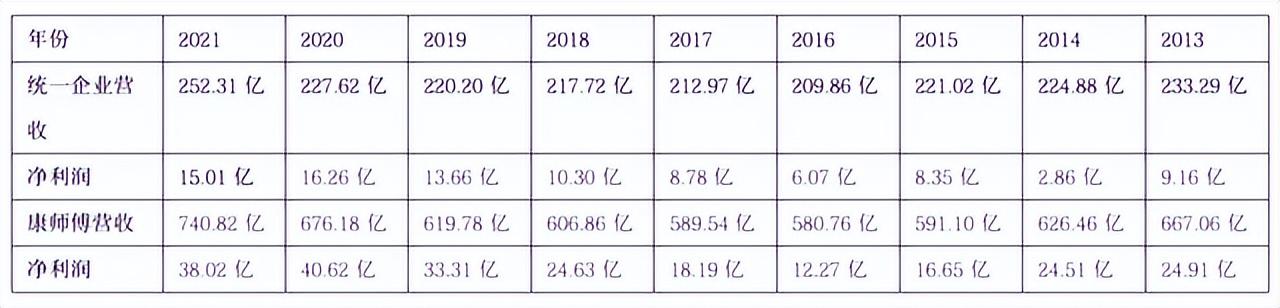

знЙлЙњФкЗНБуУцЪаГЁЃЌ2014ФъЕН2017ФъМфЃЌЪЧЗНБуУцаавЕЕФЕїећЦкЁЃдкетЖЮЪБМфЃЌжаЙњЭтТєаавЕХюВЊЗЂеЙЃЌЖдЗНБуУцЪаГЁдьГЩСЫжБНгЕФГхЛїЁЃ дкДЫБГОАЯТЃЌ2013ФъЕН2017ФъЃЌЭГвЛЦѓвЕжаЙњЕФгЊвЕЪеШыж№ФъЯТЛЌЃЌЗжБ№ЮЊ233.29вкдЊЁЂ224.88вкдЊЁЂ221.02вкдЊЁЂ209.86вкдЊЁЂ208.21вкдЊЁЃ 2017ФъжЎКѓЃЌЭГвЛвдМАаавЕФкЦфЫћдтЪмГхЛїЕФЗНБуУцЦѓвЕЭЈЙ§еЧМлВпТдЁЂИпЖЫВњЦЗВпТдЮШЖЈСЫОжУцЃЌгЊЪежиЛёдіГЄЁЃПЩЯЇЕФЪЧЃЌДг2021ФъжЎКѓЃЌЙњФкЗНБуУцаавЕдйвЛДЮНјШыећЬхЫЅЭЫЦкЁЃЖјЧветвЛДЮЃЌЭГвЛЫљУцСйЕФ“ЗНБуУцЮЃЛњ”ИќМгИДдггыбЯОўЁЃ ЖдгкаТЪБДњЕФЯћЗбепУЧРДЫЕЃЌЗНБуУцвРШЛЛЙЪЧбЁдёжЎвЛЃЌЕЋаавЕДДаТЁЂЮќв§ФПЙтЕФНЙЕуЃЌвбОДгДЋЭГЗНБуУцзЊвЦЕНДѓСПаТаЫВњЦЗЩэЩЯЁЃ жжРрЗБЖрЕФдЄжЦВЫЁЂГЩЮЊБЌПюЕФТнђЯЗлЁЂвЛЖШЛ№ГіШІЕФКьгЭУцЦЄКЭЫФДЈУзЯп……ШЫУЧЭЛШЛЗЂЯжЃЌгУЭЌбљЕФМлИёЃЌЭъШЋПЩвдгаИќЖрИќКУГдЕФбЁЯюЃЌЖјетаЉбЁЯювВзїЮЊЬцДњВњЦЗЃЌЪБПЬЗжСїзХдБОЪєгкЗНБуУцЕФЪаГЁПеМфЁЃ ПЩМћЃЌЗНБуУцаавЕНјШыЕїећЦкЃЌВХШУЭГвЛЗНБуУцвЕЮёШевцГСТйЁЃЖјПМТЧЕНЭГвЛЪГЦЗвЕЮёЖдЗНБуУцОпгаМЋИпЕФвРРЕЃЌЭГвЛМЏЭХЪГЦЗвЕЮёетвЛЬѕ“ДѓЭШ”вбШЛгаСЫБЛеЖЖЯЕФЧїЪЦЁЃ бЙдкЭЗЖЅЕФПЕЪІИЕ ЕБШЛЃЌЭГвЛМЏЭХВЂВЛжЙгкЗНБуУцЃЌвЛЬѕЭШБЛДђЖЯЃЌЙЋЫОЛЙгаЖрЬѕЭШзпТЗЕФгХЪЦЩадкЁЃ жЛЪЧУцЖдРЯЖдЪжПЕЪІИЕЕФЪБПЬФыбЙЃЌЭГвЛЪГЦЗвћСЯвЕЮёФбУтдкЭЌааОКељзмЪЧВюСЫФЧУДвЛПкЦјЁЃОКЖдБШЦДжаЕФЪЇРћЃЌШУЭГвЛгжЖЯСЫвЛЬѕЯђзЪБОНВЙЪЪТЕФ“ДѓЭШ”ЁЃ дкКмЖрШЫЕФгЁЯѓРяЃЌЭГвЛЛђаэжЛЪЧФГПюЗНБуУцЁЂФГжжТЬВшвћСЯЕФДњБэЃЌЕЋЪТЪЕЩЯЃЌетаЉжЛЪЧЭГвЛМЏЭХЩЬвЕАцЭМЕФвЛВПЗжЁЃ 1967ФъЃЌЭГвЛМЏЭХДДЪМШЫИпЧхдИдкжаЙњЕФЬЈЭхДДСЂСЫЭГвЛЦѓвЕЙЋЫОЁЃДгЫЧСЯЗлЕНгыШеЧхКЯзїЭЦГіЭГвЛХЦУцЗлЃЌЭГвЛбИЫйДђЯьУћКХЃЌВЂНшжњ“бЧжоЫФаЁСњ”ЕФЬкЗЩПьЫйРЉеХЁЃДЫКѓЃЌв§ШыЗНБуУцЃЌЯђШщЦЗЁЂвћСЯЁЂЕїЮЖЦЗЁЂУцАќЕШСьгђЭиеЙЃЌЩцзуАќРЈ7-ELEVENЁЂМвРжИЃЁЂаЧАЭПЫЕШдкФкЕФБуРћЩЬГЌОгЊШЈЃЌЭГвЛМЏЭХЕФЩЬвЕАцЭМвбКИЧЪГЦЗЁЂСИгЭЁЂСїЭЈЁЂУГвзЁЂвЉзБЁЂАќзАЁЂЮяСїЁЂЭЖзЪЕШДѓСПСьгђЁЃ

вВаэе§ЪЧвђЮЊМвДѓвЕДѓЃЌ2023ФъЃЌЭГвЛЦѓвЕжаЙњПиЙЩгаЯоЙЋЫОВХдкЖрИіЙЋПЊГЁКЯИпЕїКАГіСЫ“ЮхФъГхДЬ500вк”ЕФПкКХЁЃашвЊжИГіЃЌОЁЙмвЕЮёСьгђЗЧГЃЖрдЊЛЏЃЌЕЋЪГЦЗвћСЯвЕЮёвРОЩЪЧЭГвЛМЏЭХЕФЛљБОХЬЁЃ ЭГвЛецЕФФмЙЛЫГРћЕиЭъГЩФъгЊЪе500вкФПБъЃЌВЂдквЕМЈБэЯжЩЯЪеЛёаавЕФкЭтвЛжТШЯПЩТ№ЃПВЛЕУВЛЫЕЃЌПЕЪІИЕЪЧШЦВЛЙ§ЕФзшСІЁЃ вЛжБвдРДЃЌЬсЕНЭГвЛОЭШЦВЛПЊПЕЪІИЕЃЌЖўепдквЕЮёЁЂВњЦЗЩЯГЄЦк“еыМтЖдТѓУЂ”ЃЌЫљвдЭГвЛБиаывЊдкФГжжГЬЖШЩЯЪЕЯжЖдгкПЕЪІИЕЕФГЌдНЃЌВХФмЮШЙЬаавЕЕиЮЛЁЃ ПЩЯЇЃЌЮоТлДгКЫаФвЕМЈжИБъЛЙЪЧДгЗЂеЙдіЫйПДЃЌЭГвЛЖМЮДФмТѕЙ§ПЕЪІИЕетзљДѓЩНЁЃ вд2023ФъЩЯАыФъЮЊР§ЃЌдкЗНБуУцвЕЮёЩЯЃЌЙњФкЗНБуУцЪаГЁЫЅЭЫЕФБГОАЯТЃЌПЕЪІИЕвРШЛТМЕУ139.5вкдЊгЊЪеЃЌЭЌБШИќЪЧБЃГждіГЄЃЌдіЗљЮЊ2.97%ЁЃДЫЭтЃЌвђВњЦЗЪлМлгыдВФСЯМлИёДјРДРћКУЃЌПЕЪІИЕЗНБуУцвЕЮёУЋРћТЪЭЌБШЬсЩ§5.2%жС25.83%ЁЃЯрБШжЎЯТЃЌЭГвЛЪГЦЗвЕЮёЪеШыЭЌБШМѕЩй8.7%жС49.02вкдЊЁЃ

гыПЕЪІИИБШЃЌЭГвЛЦѓвЕдђгаЕуСІВЛДгаФЁЃДг2017-2021ФъЕФЪевцЖдБШПЩвдПДГіЃЌЭГвЛЦѓвЕКЭПЕЪІИЕЕФгЊЪеВюОрдНРДдНДѓЃЈМћЩЯБэЃЉЁЃ ЗНБуУцвЕЮёжЎЭтЃЌдквћЦЗвЕЮёЕФБШНЯжаЃЌЭГвЛЭЌбљБЛПЕЪІИЕФыбЙЁЃ 2023ФъЩЯАыФъЃЌПЕЪІИЕвћЦЗвЕЮёгЊЪеЮЊ266.06вкдЊЃЌЭГвЛдђжЛга92.58вкдЊЁЃетбљЕФвЛжжБэЯжВЛЖЯШУЭтНчжЪвЩЃЌЭГвЛЪГЦЗЁЂвћЦЗСНДѓвЕЮёОљЙЉбЊВЛзуСЫЃП ШчЙћУЛгаПЕЪІИЕЃЌФЧУДЭГвЛЩаЧвЛЙдкећЬхБЃГждіГЄЕФЪГЦЗвћСЯвЕЮёЩаЧвПЩвдЫЕЕУЙ§ШЅЃЌЕЋгаСЫПЕЪІИЕЕФЖдБШЃЌЭГвЛСНДѓжЇжљвЕЮёжЛФмЫЕЛљБОгыЙ§ШЅБЃГжГжЦНЃЌдіЗљгаЯоЁЃ ЭГвЛгыПЕЪІИЕМЄеНШ§ЪЎФъжЎКѓЃЌЫћгыОКЦЗЕФВюОрдНРдНДѓЃЌдкГЩГЄадЩЯвВЯдЯжГіЭЧЪЦЃЌЧБдкЕФЮЃЛњСюШЫЯИЫММЋПжЁЃЮДРДЃЌЫцзХаавЕОКељЕФГжајМгОчЁЂЭтВПЭўаВЕФВЛЖЯЩјЭИЃЌБЛПЕЪІИЕбЙзХДђЕФЭГвЛПЩФмЛсгњЗЂВЛКУЙ§ЁЃ

ЃЈТожЧЯШЁЂИпауСсЃЈзѓЃЉЗђИОЃЉ діЪеВЛдіРћШддкГжај ЖдгкЭГвЛРДЫЕЃЌГ§СЫКЫаФЕФЗНБуУцЁЂвћЦЗвЕЮёАхПщОљГЪЯжГіЭЧЪЦЃЌЦфдіЪеВЛдіРћЕФЧщПівВдкМгЩюзХЙЋЫОЕФвЕМЈРЇОГЁЃ знЙлЭГвЛНќФъЕФвЕМЈБэЯжЃЌ2023ФъЩЯАыФъЃЌЙЋЫОгЊЪеЩЯЩ§4.5%ЃЌУЋРћЖюЩЯЩ§8.0%ЃЌУЋРћТЪЩЯЩ§1.0%ЃЛ2022ФъЃЌЭГвЛЦѓвЕжаЙњЪЕЯжгЊЪе282.57вкдЊЃЌЭЌБШдіГЄ12%ЃЛЙЋЫОШЈвцГжгаШЫгІеМвчРћ12.22вкдЊЃЌЭЌБШЯТНЕ18.6%ЁЃДЫЪБдкгЊЪеСНЮЛЪ§діГЄЕФБГОАЯТЃЌЙЋЫООЛРћШѓвбОСЌајСНФъЯТНЕЁЃ ПЩвдПДГіЃЌЫфШЛдк2023ФъЃЌЭГвЛЪЕЯжСЫгЊЪеКЭРћШѓЕФЫЋдіГЄЃЌЕЋдіЗљгаЯоЃЌДгећЬхЧїЪЦПДЃЌЙЋЫОПЩФмШдДІдкдіЪеВЛдіРћЕФДѓбЛЗжаЁЃ ЖјПМТЧЕНЗНБуУцЪаГЁЕФЯТЛЌЃЌЫЕУїЭГвЛвћЦЗвЕЮёЫфШЛШддкБЃГжПьЫйдіГЄЃЌПЩТєЕУКУВЂВЛФмЮЊЦѓвЕДјРДзуЙЛЕФЪевцЃЌСНЮЛЪ§ЕФдіГЄБШР§ШдШЛзЌЕФВЛЖрЃЌЫЕУїДгГЄдЖРДПДЃЌвћЦЗвЕЮёФбвдИјЙЋЫОећЬхвЕМЈдіГЄДјРДзуЙЛЕФжЇГХЁЃ вд2022ФъВЦБЈЪ§ОнЮЊР§ЃЌвћЦЗвЕЮёЗНУцЃЌЭГвЛЦѓвЕжаЙњ2022ФъЪеШыЮЊ164.05вкдЊЃЌЭЌБШдіГЄ11.3%ЃЌеМзмгЊЪеЕФБШжиЮЊ58.1%ЁЃЦфжаЃЌ2022ФъВшвћСЯЪеШы69.57вкдЊЃЌЭЌБШдіГЄ10.9%ЃЛЙћжвћСЯЪеШыЮЊ30.05вкдЊЃЌЭЌБШдіГЄ35.4%ЃЛЭГвЛФЬВшвЕЮёЪеШыЮЊ60.05вкдЊЃЌЭЌБШдіГЄ4.6%ЁЃ ОнВЦБЈЃЌЭГвЛЯЪГШЖрБЃГжСЫЖрФъЫЋЮЛЪ§діГЄЃЌЭГвЛЙћбњН№НлФћУЪвВЮЌГжзХБЖЪ§діГЄЁЃ ЕЋМДБуШчДЫЃЌ2022ФъЃЌЭГвЛвћСЯУЋРћТЪДг2021ФъЕФ38.6%ЯТНЕжС33.9%ЃЛвћСЯвЕЮёРћШѓдМЮЊ18.29вкдЊЃЌЭЌБШЯТНЕдМ9%ЁЃ РћШѓГЪЯТЛЌЬЌЪЦЯТЃЌвћСЯвЕЮёЪеШыЕФдіГЄЮоЗЈЮЊЭГвЛДјРДИќЖрЃЌШУЭГвЛвћЦЗвЕЮёетСэЭтвЛЬѕДѓЭШЖрЖрЩйЩйЯдЕУУЛгаФЧУД“гВ”ЁЃ ећЬхПДЃЌБэУцЩЯЪЧЗНБуУцЪаГЁЕФЭЧЪЦЭЯРлСЫЭГвЛЕФећЬхвЕМЈБэЯжЃЌЕЋПДЦ№РДКмЗчЙтЕФвћЦЗвЕЮёЖдЭГвЛРДЫЕвВУЛгаФЧУДФмДђЃЌЫЋживЕЮёЮЃЛњВХЪЧЭГвЛЫљУцСйЕФецЪЕаавЕЯжзДЁЃСэЭтЃЌдкгыЭЌааЕФБШНЯжаЃЌЭГвЛЕФНкНкАмЭЫвВЭЙЯдСЫЫћдкаавЕжаЕФоЯоЮЃКЯрЛЅЙиСЊЁЂИїгаФбЕуЕФЖржиРЇОГе§дкШУетМвРЯХЦОоЭЗдтгігжвЛДЮЩЬвЕжмЦкЕФДђЛїЁЃжЛЪЧетвЛДЮЃЌЭГвЛЛЙФмвЛШчМШЭљЕи“ЯђЩЯ”Т№ЃП 2013Фъ11дТЃЌгЕгаКЃЭтдБЙЄ10грЭђШЫЁЂФъгЊЪеИпДяНќЧЇвкШЫУёБвЕФЭГвЛМЏЭХЭъГЩСЫеЦУХШЫЕФДњМЪНЛЬцЃЌ84ЫъЕФИпЧхдИзЊШЮУћгўЖЪТГЄЃЌЫћЕФХЎаіТожЧЯШМЬЮЛЃЌЭГвЛМЏЭХВНШыСЫ“ТожЧЯШЪБДњ”ЁЃ

жДеЦЭГвЛМЏЭХжЎКѓЃЌТожЧЯШПЊЪМСЫвЛГЁЮФЛЏБфИяЃЌВЛдйТлзЪХХБВЁЂБмУтШЫЧщЮЖЙ§жиЃЌПЊЪМгУЪ§зжКЭГЩМЈЫЕЛАЃЌВЂЦєгУСЫДѓСПЕФДѓТНИпЙмЁЃЫћЕФВйзїдкЦѓвЕФкв§Ц№СЫОоДѓЕФе№ЖЏЃЌвВеажТКмЖрШЫЕФВЛТњЁЃ дкжаЙњЬЈЭхЯёЫЎКЭПеЦјвЛбљЮоПзВЛШыЕФЭГвЛМЏЭХЃЌЯыдкДѓТНИДжЦетбљЕФГЩЙІЪЎЗжРЇФбЁЃ“ДѓТНЪаГЁОЭЯёвЛЦЌЩСжЃЌЭГвЛВЛвЊЯёаЁАзЭУУГШЛХмНјШЅЃЌУдЪЇЗНЯђЁЂЭНРЭЮоЙІЁЃвђДЫдкДѓТН14вкШЫПкжаЃЌзЈзЂОгЊ2.5вкЕН3вкШЫЕФаЁЪаГЁЃЌЫцДѓТНЯћЗбепЩњЛюдНРДдНКУЃЌЪаГЁгІвВЛсИќКУЁЃ”ТожЧЯШИаПЎЕРЁЃ 2024ФъЃЌЪЧЭГвЛНјШыДѓТНЪаГЁЕФЕк32ИіФъЭЗЁЃЭГвЛдкТожЧЯШЕФеЦЖцЯТЃЌдйДЮУцСйДгЫљЮДгаЕФЬєеНЃКЧАгаПЕЪІИЕбЙжЦЃЌКѓгаЭјКьТнђЯЗлЁЂЦјХнЫЎЁЂДњЬЧВњЦЗЕФЮЇзЗЖТНиЃЌЭГвЛЕФЭЛЮЇеНВЂВЛКУДђ…… зЂЃК 2024.01.29ЃЌФЩЪГКХЃЌЁЖЭГвЛГхЛї500вкЃЌПЕЪІИЕЭЌвтТ№ЃПЁЗ 2023.08.11ЃЌЭЖзЪНчЃЌЁЖЭГвЛЗЂВМ2023ФъЩЯАыФъвЕМЈЃКОЛРћ8.8вкдЊ ВњЦЗСІЬсЩ§жњСІгЏРћФмСІЁЗ 2023.08.24ЃЌЗтУцаТЮХЃЌЁЖЪГвћВЦОЙлВьЃќЭГвЛ2023ФъЩЯАыФъЪевц145.719вкдЊ ЭЌБШдіГЄ4.5%ЁЗ 2022.03.09ЃЌаТРЫВЦОЃЌЁЖЭГвЛЁЂПЕЪІИЕзпЕНЪЎзжТЗПкЃКдіЪеВЛдіРћЃЌУцСйТнђЯЗлЁЂздШШЪГЦЗЕШГхЛїЁЗ 2022.08.10ЃЌНчУцаТЮХЃЌЁЖЭГвЛвЕМЈБЛЗНБуУцЭЯРлЃЌдвђВЛжЙЪЧ“ЭСПгЫсВЫ”ЪТМўЁЗ 2023.04.27ЃЌжЄШЏЪаГЁжмПЏЃЌЁЖЭГвЛЁЂПЕЪІИЕгЏРћЯТЛЌЃЌЖЈМлШЈЯТНЕУцСйПМбщЁЗ д№ШЮБрМЃКРюЯўцУ |

ЭЗЬѕдФЖС

зюШШзЪбЖ

ОЋВЪЭЦМі

КЃБЈЗжЯэ

КЃБЈЗжЯэ