ЙВЙЄВЦООж ЃКавИЃЯћН№2023ФъЖрЯювЕМЈжИБъе§діГЄБГКѓЃЌЯћБЃФбЬтД§Нт

|

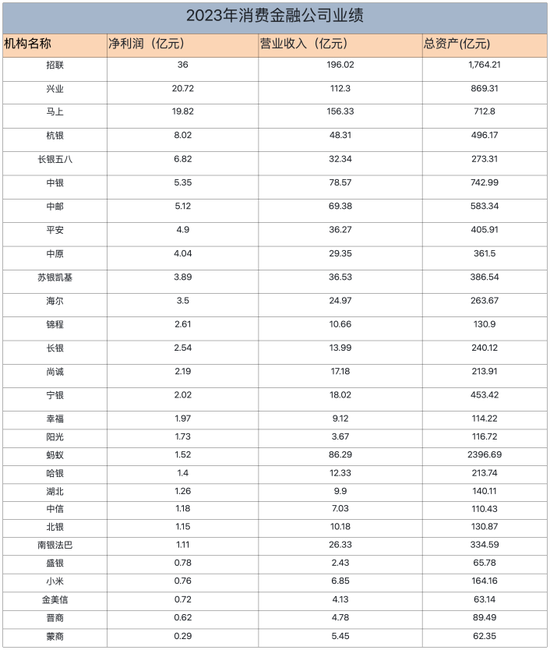

ГіЦЗ|WEMONEYбаОПЪв ЮФ|НЊСжбр НќШеЃЌавИЃЯћЗбН№ШкЃЈМђГЦ“авИЃЯћН№”ЃЉЙЋПЊХћТЖСЫ2023ФъЕФОгЊЧщПіЃЌећЬхРДПДЃЌЖрЯювЕМЈжИБъЪЕЯже§діГЄЁЃ Ъ§ОнЯдЪОЃЌНижС2023ФъФЉЃЌИУЙЋЫОзмзЪВњ 114.22 вкдЊЃЌЭЌБШдіГЄ 16.74%ЃЛзмИКеЎ 101.78 вкдЊЃЌЭЌБШдіГЄ 16.49%ЁЃ2023ФъШЋФъЃЌгЊвЕЪеШы 9.12 вкдЊЃЌ ЭЌБШдіГЄ 24.27%ЃЛОЛРћШѓ 1.97 вкдЊЃЌЭЌБШдіГЄ 6.13%ЁЃ 2021Фъ-2023ФъЃЌавИЃЯћН№ОЛРћШѓЗжБ№ЮЊ1.35вкЁЂ1.85вкЁЂ1.97вкдЊЃЌЭЌБШдіГЄ12.5%ЁЂ37%ЁЂ6.13%ЁЃгЩЪ§ОнПЩМћЃЌавИЃЯћН№ОЛРћШѓдіЫйГіЯжВЈЖЏЃЌгШЦфдк2023ФъдіЫйДѓЗљЯТЛЌЁЃ авИЃЯћН№ЪЧгЩеХМвПквјааЗЂЦ№ГЩСЂЃЌгЩджаЙњвјБЃМрЛсХњзМГЩСЂЕФШЋЙњЕк22МвЁЂКгББЪЁЪзМвЯћЗбН№ШкЙЋЫОЁЃДгФПЧАЕФгЊЪеКЭРћШѓРДПДЃЌавИЃЯћН№ДІгкбќЮВВПЛњЙЙЃЌЦфгЊЪеШдЮДЭЛЦЦ10вкдЊЁЃВЛНіШчДЫЃЌавИЃЯћН№дкЦфеЙвЕЙ§ГЬжаЃЌЖрДЮБЛгУЛЇЭЖЫпЃЌ“ФЊУћБЛавИЃЯћЗбН№ШкДћПюЃЌЧвДћПюМЧТМБЛЩЯДЋжСИіШЫеїаХ”ЁЃ гУЛЇ“БЛДћПю”авИЃЯћН№дтДѓСПЭЖЫп КкУЈЭЖЫпЁОЭЖЫпШыПкЁПЦНЬЈЯдЪОЃЌавИЃЯћН№дкИУЦНЬЈЕФРлМЦЭЖЫпСПДя473ДЮЃЌЖјНќ30ЬьФкЭЖЫпСПДя74ДЮЃЌеМБШ16%ЁЃДгОпЬхЕФЭЖЫпЪТгЩРДПДЃЌWEMONEYбаОПЪвзЂвтЕНЃЌавИЃЯћН№РлМЦЭЖЫпНќ3000МўЃЌЖрЪ§ЯћЗбепЕФЭЖЫпРэгЩЮЊ“ФЊУћБЛавИЃЯћЗбН№ШкДћПюЃЌЧвДћПюМЧТМБЛЩЯДЋжСИіШЫеїаХ”ЁЃ гаЭЖЫпШЫБэЪОЃК“ВщбЏИіШЫеїаХЃЌЗЂЯжгавЛБЪавИЃЯћЗбН№ШкЗЂЗХЕФДћПю6000дЊЃЌЕЋБОШЫВЂЮДдкЦНЬЈгаНшДћааЮЊЃЌВщбЏвјааСїЫЎвВЮДЗЂЯжЪеЕНЙ§ЯрЙиПюЯюЁЃ” СэгаЭЖЫпШЫЩљГЦЃК“БОШЫеїаХБЈИцжаЮодЕЮоЙЪЖрСЫвЛБЪКгББавИЃЯћЗбН№ШкЕФащМйДћПюЁЃЃЈеїаХЃЉБЈИцЯдЪО2021Фъ05дТ08ШеКгББавИЃЯћЗбН№ШкЙЩЗнгаЯоЙЋЫОЮЊЦфЫћИіШЫЯћЗбДћПюЪкаХЃЌЖюЖШГЄЦкгааЇЃЌПЩбЛЗЪЙгУЁЃНижС2024Фъ01дТЃЌаХгУЖюЖШ7ЃЌ428дЊЃЈШЫУёБвЃЉЃЌгрЖюЮЊ0ЃЌЕБЧАЮогтЦкЁЃЕЋЪЧБОШЫеЫЛЇЫљгавјааПЈжаВЂЮоЯрЙиСїЫЎМЧТМЁЃДЫДЮащМйДћПюаХЯЂбЯжигАЯьБОШЫеїаХЃЌЧыЧѓКЫЪЕВЂГЗЯњеїаХМЧТМЁЃ” ЪЕдђЃЌЩЯЪігУЛЇЭЖЫпЕФ“БЛДћПю”ЦфЪЕЪЧ“БЛЪкаХ”ЃЌWEMONEYбаОПЪвЗЂЯжВПЗжгУЛЇЪЧПЊЭЈгыавИЃЯћН№КЯзїЕФЕкШ§ЗННшПюЦНЬЈНшПюЖјГіЯжЕФбЛЗЖюЖШЪкаХЧщПіЁЃ вЛЮЛзЪЩювЕФкШЫЪПБэЪОЃЌ“БЛДћПю”вВгаПЩФмЯЕЯћЗбН№ШкЙЋЫОЖдПЭЛЇЩэЗнецЪЕадЩѓКЫВЛбЯдьГЩЕФЁЃ WEMONEYбаОПЪвзЂвтЕНЃЌавИЃЯћН№УПФъЖМЗЂВМФъЖШЯћЗбепШЈвцБЃЛЄЙЄзїБЈИцЃЌдкЦфЙЋВМЕФ2022ФъБЈИцжаЯдЪОЃЌ2022ФъЃЌЙЋЫОЙВЪеЕНМрЙмзЊАьЕФЯћЗбепЭЖЫп174ЕЅЃЌЪЕЯжШЋФъЯћЗбепЭЖЫпСПЭЌБШЯТНЕ60%ЁЃАДЭЖЫпвЕЮёРраЭЮЊЃКДћКѓДпЪеРр68ЕЅЃЌаЩЬЛЙПюРр67ЕЅЃЌеїаХМЧТМРр24ЕЅЃЌЯЂЗбЮЪЬтРр12ЕЅЃЌвЕЮёЩъЧыРр3ЕЅЁЃАДЭЖЫпЕиЧјЧАЮхЮЛЗжБ№ЮЊЃККгФЯ9.4%ЁЂКкСњН7.2%ЁЂАВЛе6.7%ЁЂКгББ6.3%ЁЂКўББ5.8%ЁЃ авИЃЯћН№ДЫЧАдјБэЪОЃЌЙЋЫОИпЖШжиЪгПЭЛЇЭЖЫпДІРэЙЄзїЃЌВЛЖЯЭъЩЦЯћЗбЭЖЫпжЮРэЙЄзїЛњжЦЃЌНЈСЂЗўЮёдЄОЏМрВтЬхЯЕЃЌЧПЛЏПЭЛЇЭЖЫпдДЭЗжЮРэСІЖШЁЃ ЖјДгКкУЈЭЖЫпФПЧАЕФЧщПіРДПДЃЌавИЃЯћН№ШдЮДГЙЕзНтОіДЫЮЪЬтЁЃWEMONEYбаОПЪвеыЖдЩЯЪіЮЪЬтЃЌЯђавИЃЯћН№ЗЂШЅВЩЗУЬсИйЃЌНижСЗЂИхЮДЪеЕНЛиИДЁЃ ЛђУцСйдізЪЮВВПЛњЙЙЩњДцбЙСІЭЙЯд авИЃЯћН№гк2017Фъ6дТе§ЪНПЊвЕЃЌзЂВсзЪБО6.37вкдЊЃЌЦфШ§ДѓЙЩЖЋЪЧеХМвПквјааЁЂЩёжнгХГЕЙЩЗнгаЯоЙЋЫОЁЂРЖОЈПиЙЩМЏЭХгаЯоЙЋЫОЃЌЗжБ№Гжга30000ЭђЙЩЁЂ25000ЭђЙЩЁЂ8700ЭђЙЩЃЌЖдгІЕФГжЙЩБШР§ЮЊ47.10%ЁЂ39.25%ЁЂ13.65%ЁЃФПЧАЃЌавИЃЯћН№вбЛёХњЯпЩЯЭЌвЕВ№НшвЕЮёзЪИёЁЂзЪВњжЄШЏЛЏвЕЮёзЪИёЁЃ ДгавИЃЯћН№ЙЩЖЋБГОАРДПДЃЌЪЧвјааМгГЁОАЗНЃЌеХМвПквјааЮЊЦфЬсЙЉзЪН№ЃЌЖјЩёжнгХГЕЕФМгШывВЗсИЛСЫЦфДћПюВњЦЗЁЃ ОнСЫНтЃЌавИЃЯћН№ЦьЯТВњЦЗВЛЖЯЗсИЛЧвЯИЛЏЁЃавИЃЛЈЁЂавИЃТђЕШЖрИіВњЦЗИВИЧЯжН№ДћЁЂГЁОАЗжЦкЁЂжњДћЁЂСЊКЯДћЁЂГЕЮЛДћЕШЗНЯђЁЃДЫЭтЛЙгыКгББвјааЙВЭЌДђдьСЫвЛПюУцЯђКгББПЭШКЕФЯпЩЯЯћЗбДћ-МНЫйДћЁЃЦьЯТВњЦЗФъРћТЪдк10.8%-24%ЁЃ ДЫЧАОнЪаГЁСїГіЕФвЛЗнВФСЯЃЌ28МвГжХЦЯћЗбН№ШкЙЋЫОЕФвЕМЈЕФЕУвдЬсЧАЦиЙтЃЈЯрЙиЪ§ОнЮДЛёЛњЙЙЙйаћЃЉЁЃ ДгЯТЭМЪ§ОнБэРДПДЃЌдк2023ФъЃЌ28МвЯћЗбН№ШкЛњЙЙЪЕЯжЮШНЁдіГЄЃЌОЛРћШѓОљЮЊе§жЕЁЃДггЊЪеКЭРћШѓРДПДЃЌавИЃЯћН№ДІгкбќЮВВПЛњЙЙЃЌгЊЪеЮДЭЛЦЦ10вкдЊЁЃећЬхЖјбдЃЌЯћЗбН№ШкаавЕДцСПОКељНзЖЮЃЌЮВВПЛњЙЙдкЪаГЁНЧж№жагыЭЗВПЛњЙЙЕФВюОрж№ВНРДѓЃЌТэЬЋаЇгІУїЯдЃЌЩњДцбЙСІДѓЁЃ  2023Фъ12дТ18ШеЃЌЙњМвН№ШкМрЖНЙмРэзмОжаоЖЉаЮГЩЁЖЯћЗбН№ШкЙЋЫОЙмРэАьЗЈЃЈеїЧѓвтМћИхЃЉЁЗЃЈвдЯТМђГЦЁЖеїЧѓвтМћИхЁЗЃЉЁЃаоЖЉФкШнЩцМАгХЛЏзМШыеўВпЁЂЭЛГівЕЮёЗжМЖМрЙмЁЂМгЧПЙЋЫОжЮРэЁЂЧПЛЏЗчЯеЙмРэЁЂзЂжиЯћЗбепШЈвцБЃЛЄЁЂЙцЗЖКЯзїЛњЙЙЙмРэЁЂНЁШЋЪаГЁЭЫГіЛњжЦЕШЗНУцЁЃЦфжаЃЌвЊЧѓзЂВсзЪБОЮЊвЛДЮадЪЕНЩЛѕБвзЪБОЃЌзюЕЭЯоЖюЮЊ10вкдЊШЫУёБвЛђепЕШжЕЕФПЩздгЩЖвЛЛЛѕБвЁЃДЫЭтЃЌЯћЗбН№ШкЙЋЫОжївЊГізЪШЫГжЙЩБШР§вЊЧѓгЩВЛЕЭгк30%ЬсИпжСВЛЕЭгк50%ЁЃ ИљОнЬьблВщAPPВЛЭъШЋЭГМЦЃЌФПЧАзЂВсзЪБОН№ВЛзу10вкдЊЕФЯћЗбН№ШкЙЋЫОга10МвЃЌАќРЈЃККўФЯГЄвјЮхАЫЯћЗбН№ШкЃЈ9вкдЊЃЉЁЂББвјЯћЗбН№ШкЃЈ8.5вкдЊЃЉЁЂжааХЯћЗбН№ШкЃЈ7вкдЊЃЉЁЂКгББавИЃЯћЗбН№ШкЃЈ6.37вкдЊЃЉЁЂЮЈЦЗИЛАюЯћЗбН№ШкЃЈ5вкдЊЃЉЁЂНњЩЬЯћЗбН№ШкЃЈ5вкдЊЃЉЁЂУЩЩЬЯћЗбН№ШкЃЈ5вкдЊЃЉЁЂЯУУХН№УРаХЯћЗбН№ШкЃЈ5вкдЊЃЉЁЂНѕГЬЯћЗбН№ШкЃЈ4.2вкдЊЃЉЁЂЪЂвјЯћЗбН№ШкЃЈ3вкдЊЃЉЁЃ ФПЧАЃЌЩаВЛЧхГўаТЙцЪЕЪЉКѓЃЌЮДДяЕНЩЯЪіСНЯюБъзМЕФЯћЗбН№ШкЙЋЫОЪЧЗёашвЊдізЪВЙзузЂВсзЪБОЕФУХМїШБПкЃЌвдМАжївЊГізЪШЫГжЙЩБШР§ЕЭгк50%ЕФЯћЗбН№ШкЙЋЫОЪЧЗёашвЊЕїећЙЩШЈБШР§ЁЃ вЛЮЛвЕФкШЫЪПЖдWEMONEYбаОПЪвБэЪОЃЌДгЯћЗбН№ШкаавЕДѓЕФЗЂеЙЗНЯђПДЃЌМрЙмдкЪеНєзМШыУХМїЃЌгШЦфЪЧвЛаЉжааЁЛњЙЙПЙЗчЯеФмСІВюЃЌиНашЬсИпзюЕЭзЂВсзЪБОН№вЊЧѓЃЌдіЧПЗчЯеЕжгљФмСІЁЃ д№ШЮБрМЃКРюЯўЙт |

ЭЗЬѕдФЖС

зюШШзЪбЖ

ОЋВЪЭЦМі

КЃБЈЗжЯэ

КЃБЈЗжЯэ