ВмЕТЭњАћУУВйХЬЕФе§СІаТФмIPOЃЌЁАЕЅвЛПЭЛЇвРРЕЁБКЮНтЃП

|

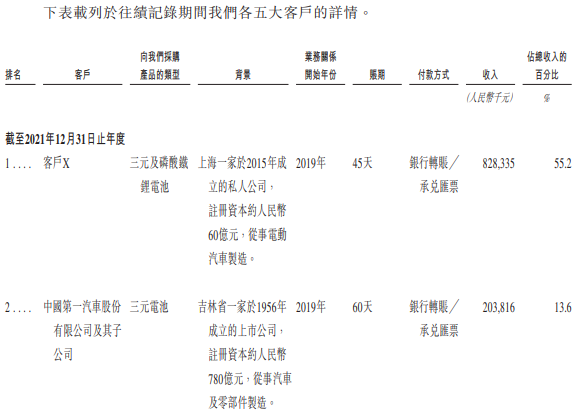

ЁЖЭЖзЪепЭјЁЗЮтЮЂ дк2024Фъ6дТДвДвЭъГЩЙЩЗнжЦИФжЦКѓЃЌНЫее§СІаТФмЕчГиММЪѕЙЩЗнгаЯоЙЋЫОЃЈЯТГЦ“е§СІаТФм”ЃЉгк7дТЕзЯђИлНЛЫљЬсНЛСЫеаЙЩЪщЃЌФтИлЙЩЩЯЪаЁЃОнСЫНтЃЌе§СІаТФмгЩИЃвЋВЃСЇЃЈ600660.SHЃЉЖЪТГЄВмЕТЭњАћУУВмЗМгыздШЛШЫГТМЬГЬЙВЭЌПижЦЃЌВмЗМКЭГТМЬГЬЖМдјдкИЃвЋВЃСЇШЮжАЁЃ жЕЕУзЂвтЕФЪЧЃЌе§СІаТФмдЪЧЖЏСІЕчГиЦѓвЕНЫеЫўЗЦЖћаТФмдДПЦММЙЩЗнгаЯоЙЋЫОЃЈЯТГЦ“ЫўЗЦЖћ”ЃЉЕФзгЙЋЫОЃЌдкЫўЗЦЖћгыФўЕТЪБДњЃЈ300750.SZЃЉЗЂЩњзЈРћОРЗзАмЫпКѓЃЌе§СІаТФмДгЫўЗЦЖћжаЖРСЂГіРДЃЌВЂГаНгСЫЫўЗЦЖћЕФдБЙЄЁЂПЭЛЇЁЂЙЉгІЩЬЕШЁЃ гыЦфЫћЖЏСІЕчГиЦѓвЕВЛЭЌЃЌе§СІаТФмНЋЙЋЫОЕФЙЄГЇЩшМЦЮЊШэМўЖЈвхЕчаОЙЄГЇЃЌБугкИљОнПЭЛЇашЧѓЕїећВњЯпВњГіЕФВњЦЗЁЃЕЋЕН2023ФъЃЌЙЋЫО55.2%ЕФЪеШыШдгЩПЭЛЇXЬсЙЉЃЌ2022ФъПЭЛЇXШЁЯћШ§дЊЕчГиЖЉЕЅКѓЃЌОЭЖде§СІаТФмЕФОгЊВњЩњСЫОоДѓгАЯьЁЃЖјдк2021Фъ-2023ФъМфЃЌе§СІаТФмЕФОЛРћШѓвбГіЯжСЫГЌ27вкдЊЕФПїЫ№ЁЃ ЕЅвЛПЭЛЇвРРЕ е§СІаТФмгЩВмЗМгыГТМЬГЬЙВЭЌПижЦЃЌЦфжаВмЗМЮЊе§СІаТФмЖЪТГЄЃЌГТМЬГЬЮЊе§СІаТФмзмОРэЁЃНижСзюКѓЪЕМЪПЩааШеЦкЃЌСНШЫЙВЭЌгЕгае§СІаТФмвбЗЂааЙЩБОзмЖюЕФ64.6%ЁЃ зЪСЯЯдЪОЃЌВмЗМГіЩњгк1958ФъЃЌ1997Фъ-2011Фъ11дТЃЌЮЊИЃвЋВЃСЇЖЪТЃЛ2011Фъ2дТЦ№ЃЌЕЃШЮИЃвЋВЃСЇИБзмОРэЃЌжїЙмЙЋЫОЩЬЮёЙЄзїЃЛ2014Фъ4дТЃЌИЃвЋВЃСЇЙЋИцГЦЃЌВмЗМвђИіШЫФъСфдвђЃЌДгИЃвЋВЃСЇРыжАЁЃГТМЬГЬвВдјдкИЃвЋВЃСЇШЮжА13ФъЃЌДгЩЬЮёВПИБзмОРэЁЂЩЬЮёВПзмОРэЁЂИБзмОРэЩ§жАжСжДааЖЪТЁЃ2016Фъ4дТЃЌГТМЬГЬРыПЊСЫИЃвЋВЃСЇЁЃ ГТМЬГЬРыжАКѓВЛОУЕФ2016ФъЃЌВмЗМгыГТМЬГЬОЭЙВЭЌДДСЂГЃЪье§СІЭЖзЪгаЯоЙЋЫОЃЈЯТГЦ“е§СІЭЖзЪ”ЃЉЁЃ2019ФъЃЌе§СІЭЖзЪвд1.6вкдЊЕФНЛвзЖдМлЃЌШЁЕУСЫЫўЗЦЖћ6.78%ЕФзЂВсзЪБОЁЃ2020Фъ3дТЃЌЫўЗЦЖћгыФўЕТЪБДњЗЂЩњзЈРћОРЗзЃЌе§СІЭЖзЪГУЪЦж№НЅШЁЕУСЫЫўЗЦЖћЕФПижЦШЈЁЃ 2020Фъ5дТе§СІЭЖзЪПижЦЫўЗЦЖћКѓВЛОУЃЌгжвд2.38вкдЊНЋЦфГжгае§СІаТФм70%ЕФЙЩШЈГіЪлИјЫўЗЦЖћЃЌе§СІаТФме§ЪНГЩЮЊЫўЗЦЖћШЋзЪзгЙЋЫОЁЃВЛЙ§ЃЌдкЫўЗЦЖћгыФўЕТЪБДњзЈРћЫпЫЯЪЇРћКѓЃЌе§СІаТФмДгЫўЗЦЖћАўРыЃЛДЫКѓЃЌе§СІаТФмвд18.55вкдЊЕФНЛвзЖдМлЃЌЪеЙКСЫЫўЗЦЖћЕФжївЊзЪВњЃЌГаНгСЫЫўЗЦЖћЕФдБЙЄЁЂПЭЛЇЁЂЙЉгІЩЬЕШЁЃ ГаНгЫўЗЦЖћжївЊзЪВњжЎКѓЃЌе§СІаТФмвВГаНгСЫЫўЗЦЖћЕФЪаГЁЗнЖюЃЌНижС2023ФъФЉЃЌе§СІаТФмЕФзАЛњСПЮЊ5.4GWhЃЌдкжаЙњЖЏСІЕчГиЩњВњЩЬжаХХУћЕкЪЎЃЛВЛЙ§ЃЌЙњФкЖЏСІЕчГиаавЕМЏжаЖШвбЗЧГЃИпЃЌЕквЛЁЂЕкЖўУћОЭКЯМЦГдЕєСЫ70.1%ЕФЪаГЁЁЃ ЙмРэВугадкИЃвЋВЃСЇДІШЮжАОбщЃЌвђДЫеаЙЩЪщжаЃЌе§СІаТФмНЋЙЋЫОгЕгаЦћГЕСуВПМўЛљвђзїЮЊЙЋЫОЕФОКељгХЪЦЁЃЕЋДге§СІаТФмЕФПЭЛЇЧщПіРДПДЃЌЦћГЕСуВПМўЛљвђЮДФмЗЂЛгЖрЩйзїгУЁЃОне§СІаТФмХћТЖЃЌЙЋЫОЕФжївЊПЭЛЇгавЛЦћКьЦьЁЂЙуЦћДЋьїЁЂСьХмЦћГЕЁЂЩЯЦћЭЈгУЮхСтЕШЃЛЕЋНижС2023ФъЃЌЙЋЫО55.2%ЕФЪеШыОљгЩПЭЛЇXЬсЙЉЃЌ2022ФъЃЌПЭЛЇXвВЮЊе§СІаТФмЙБЯзСЫ29.3%ЕФЪеШыЁЃ

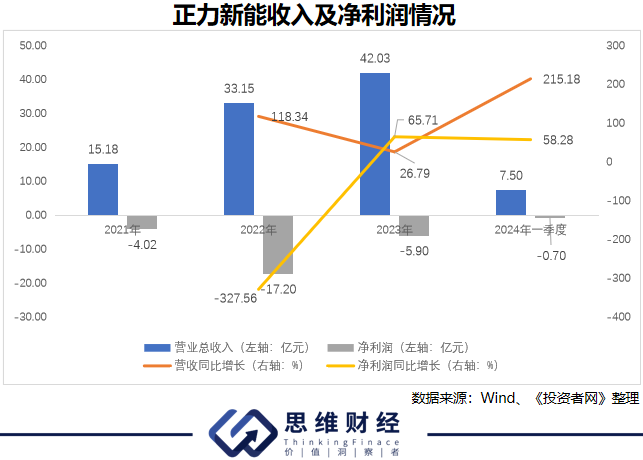

Ъ§ОнРДдДЃКеаЙЩЪщ ЖдЕЅвЛПЭЛЇЙ§гквРРЕЃЌвбЖде§СІаТФмЕФОгЊВњЩњСЫвЛаЉВЛРћгАЯьЁЃ2022ФъЃЌвђПЭЛЇXШЁЯћСЫгУгкBEVЕФШ§дЊЕчГиВњЦЗЖЉЕЅЃЌЙЋЫОЕФВњЯпвђДЫЪмЕНгАЯьЃЌШУе§СІаТФмГіЯжСЫНЯДѓЕФЫ№ЪЇЁЃ2022Фъе§СІаТФмгыПЭЛЇXЯрЙиЕФМѕжЕПїЫ№ОЭга6.01вкдЊЃЛ2022ФъЃЌе§СІаТФмЕФПїЫ№вВДяЕНСЫ17.2вкдЊЁЃ ЮЊСЫБмУтГіЯжРрЫЦвђПЭЛЇШЁЕУЖЉЕЅдьГЩЙЋЫОВњФмЯажУЃЌ2023Фъ5дТе§СІаТФмЭЖзЪНЈЩшЕФ25GWhШэМўЖЈвхЕчаОЙЄГЇе§ЪНЭЖВњЁЃЕЋЙ§ЪЃЕФВњФмгыНЯЕЭЕФВњФмРћгУТЪФмШУе§СІаТФмгЏРћТ№ЃП ЙЋЫОГЄЦкПїЫ№ ЫфШЛЫГРћГаНгСЫЫўЗЦЖћЕФЪаГЁЗнЖюЃЌЕЋе§СІаТФмЕФЪаГЁЕиЮЛНЯЫўЗЦЖћВЂЮоУїЯдЬсЩ§ЃЌ2023ФъЙЋЫОЕФЪаГЁЗнЖюЮЊ1.4%ЃЌдкаавЕжаХХУћЕкЪЎЁЃЕЋФПЧАЃЌЙњФкЖЏСІЕчГиЕФаавЕМЏжаЖШвбЗЧГЃИпЃЌЕквЛЁЂЕкЖўУћЕФЪаГЁЗнЖюЗжБ№ЮЊ43%КЭ27.1%ЃЌЧАЮхДѓГЇЩЬИќЪЧГдЕєСЫ87.1%ЕФЪаГЁЁЃ ДЫЭтЃЌЫцзХжеЖЫЦћГЕЪаГЁЕФБЅКЭЃЌ2024ФъРДЃЌАќРЈСњЭЗФўЕТЪБДњдкФкЃЌЖЏСІЕчГиЦѓвЕЕФЪеШыЁЂРћШѓдіЫйНЯДЫЧАЯрБШОљгаВЛЭЌГЬЖШЕФЯТНЕЁЃЖЏСІЕчГижївЊдВФСЯЬМЫсяЎЕФМлИёЃЌНќЦкИќЪЧЕјжС7ЭђдЊ/ЖжИННќЃЌЖјЬМЫсяЎМлИёзюИпЪБЃЌЦфМлИёвЛЖШГЌЙ§50ЭђдЊ/ЖжЁЃ ВЛЙ§ЃЌдкаавЕдіЫйгаЫљЗХЛКЕФЧщПіЯТЃЌ2022ФъвдРДе§СІаТФмЕФЪеШыШдвдНЯИпЕФдіЫйдіГЄЃЌЦфжа2024ФъвЛМОЖШЃЌЙЋЫОЕФЪеШыНЯ2023ФъЭЌЦкЯрБШга215.18%ЕФдіГЄЁЃашвЊжИГіЕФЪЧЃЌЫфШЛе§СІаТФмЕФЪеШыШдБЃГжзХИпдіГЄЃЌЕЋНижС2024ФъвЛМОЖШЃЌЙЋЫОЛЙЮДФмгЏРћЃЌ2021Фъ-2023ФъЦѓвЕЕФРлМЦПїЫ№ЖюОЭГЌЙ§27вкдЊЁЃ

ОпЬхРДПДЃЌОоЖюелОЩМАЬЏЯњГЩБОЪЧдьГЩе§СІаТФмПїЫ№ЕФживЊдвђЁЃ2023Фъ5дТЃЌе§СІаТФмЭЖзЪНЈЩшЕФ25GWhШэМўЖЈвхЕчаОЙЄГЇе§ЪНЭЖВњЃЌЕБЪБЯрЙиИКд№ШЫдкНгЪмВЩЗУЪБЙРМЦ2023ФъЙЋЫОЕФГіЛѕСПНЋДяЕН10GWЕН15GWЃЛЕЋЪТЪЕЩЯЃЌ2023Фъе§СІаТФмЕФзАЛњСПНіЮЊ5.4GWhЁЃ 2021-2024ФъвЛМОЖШЃЌе§СІаТФмЕФелОЩМАЬЏЯњГЩБОЗжБ№ИпДя1.86вкдЊЁЂ2.94вкдЊЁЂ4.14вкдЊвдМА1.35вкдЊЃЛЭЌЦкЃЌе§СІаТФмЕФУЋРћШѓНіЗжБ№ЮЊ0.3вкдЊЁЂ-2.9вкдЊЁЂ2.08вкдЊвдМА0.68вкдЊЁЃГ§СЫелОЩМАЬЏЯњГЩБОЭтЃЌЮЊСЫБЃжЄММЪѕгХЪЦЃЌе§СІаТФмЕФбаЗЂЭЖШывВОгИпФбЯТЃЌ2023ФъЙЋЫОЕФбаЗЂЗбгУОЭвбИпДя4.24вкдЊЁЃ ЫфШЛФПЧАе§СІаТФмЕФЪаГЁЗнЖюВЛДѓЃЌЙЋЫОвВЮДФмгЏРћЃЌЕЋдчдк2022ФъЃЌе§СІаТФмНјааA+ТжШкзЪЪБЃЌЙЋЫОЕФећЬхЙРжЕОЭвбДяЕНСЫ140вкдЊЁЃжаН№зЪБОЁЂаЫвЕЭЖзЪЁЂЮхПѓДДЭЖЕШЛњЙЙВЮгыСЫДЫДЮЭЖзЪЁЃ 2024ФъЃЌЭъГЩЙЩЗнжЦИФжЦКѓВЛОУЃЌе§СІаТФмгжНјааСЫBТжШкзЪЃЛДЫДЮШкзЪЃЌаТжадДДДЭЖЁЂЖЋФЯЭЖПиЁЂЫежнФмдДЭЖзЪЕШЭЖзЪШЫвдЯжН№ШыЙЩЃЌЬьблВщЯдЪОЃЌаТжадДДДЭЖЮЊВмЗМЁЂГТМЬГЬПижЦЕФЦНЬЈЁЃ жЕЕУзЂвтЕФЪЧЃЌЫфШЛНЯ2022ФъЯрБШЃЌе§СІаТФмЕФЪеШыДѓЗљдіГЄЃЌПїЫ№вВгаЫљЪееЃЌЕЋBТжШкзЪЪБЃЌе§СІаТФмЕФећЬхЙРжЕНідк180вкдЊИННќЃЌНЯA+ТжЯрБШЃЌдіГЄВЂВЛУїЯдЁЃ ЦфЪЕЪмаавЕдіГЄдЄЦкНЕЕЭгАЯьЃЌФўЕТЪБДњЕФЪажЕНЯ2021ФъЗхжЕЪБЯрБШвбГіЯжСЫбќеЖЃЌЦфЫћЖЏСІЕчГиЦѓвЕЕФЙЩМлзпЪЦвВЛљБОРрЫЦЃЌ2023ФъЙњФкЪаГЁЗнЖюХХУћЕкОХЕФПЦДДАхЩЯЪаЦѓвЕцкФмПЦММЃЈ688567.SHЃЉЃЌФПЧАЙЋЫОЕФЪажЕНідк106вкдЊИННќЁЃ ЪаГЁЗнЖюВЛДѓЁЂШддкПїЫ№ЕФе§СІаТФмЃЌвРППЦћГЕСуВПМўЛљвђЛЙФмДюЩЯЖЏСІЕчГиЕФПьГЕТ№ЃПЃЈЫМЮЌВЦОГіЦЗЃЉЁі д№ШЮБрМЃКРюЯўЙт |

ЭЗЬѕдФЖС

зюШШзЪбЖ

ОЋВЪЭЦМі

КЃБЈЗжЯэ

КЃБЈЗжЯэ