导读:行业看好的多个项目均采用地平线芯片,但后续一直没有商业化落地,其中大陆采用地平线征程5芯片自研的域控ADC615项目,曾谣传拿下比亚迪项目,但内部相关人士表示,实际项目并不存在。

如果说博世是中国智驾市场前途未卜的外资Tier1自研代表,那么大陆集团,或许是向外寻求技术协助的失败典型。

这家以橡胶轮胎起家的德国Tier1,是最早把自己称为“科技公司”的汽车集成方案商之一。

但有趣的是,尽管它在橡胶、动力总成与毫米波雷达领域成绩斐然,但在智驾上,至少2020年以前,产品大多停留在报告与论坛讲座里(除了投资美国激光雷达厂商Aeye)。

与众多外资企业一样,大陆错过了研发窗口,因而借助外力是一种明智之举。

2021年,大陆与地平线的联姻,对于这家几乎没有软件积累的巨头来说,是其在中国智驾业务加速拓展的重要分水岭。

一年后,他们接连投资L2+企业魔视智能与映驰科技,也被视为正确的弥补式决策。

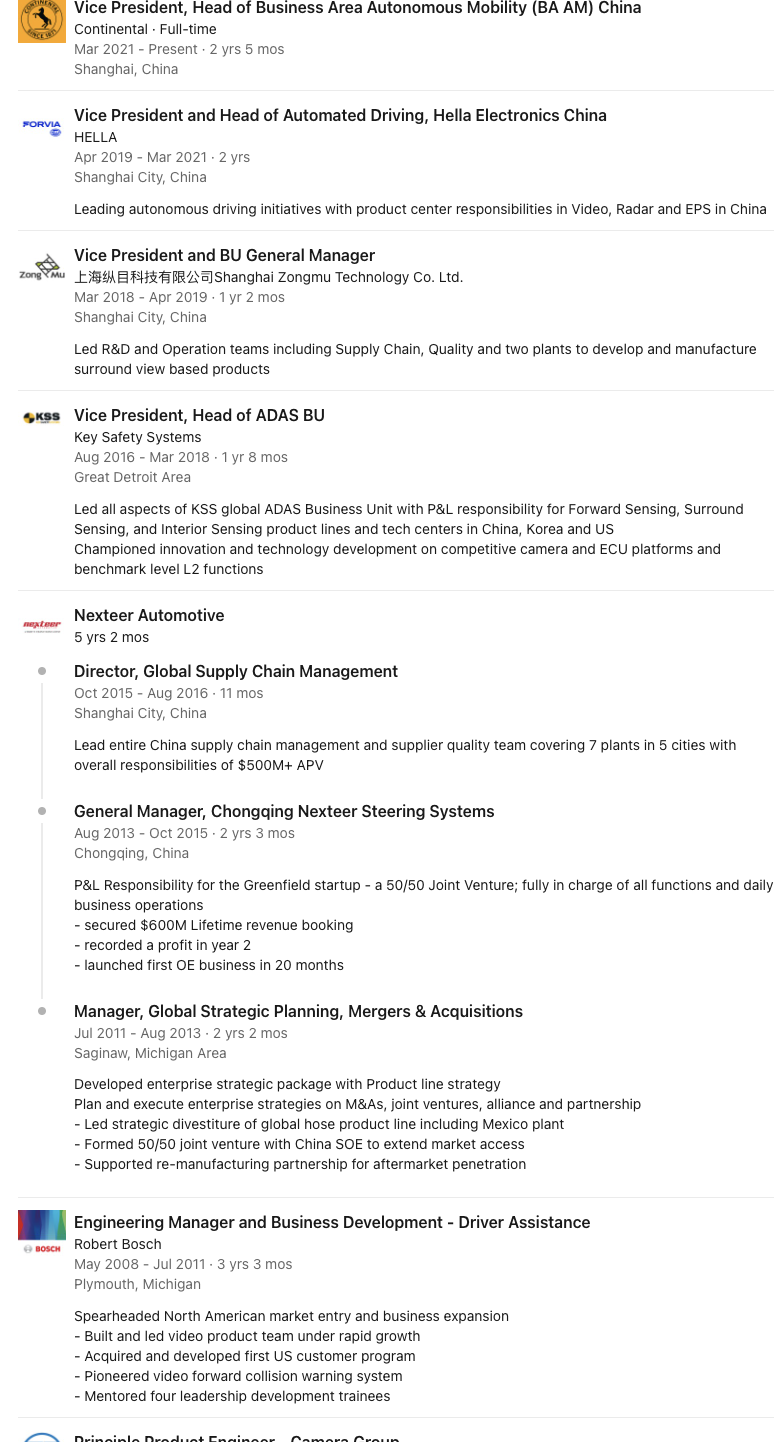

当然,除了一连串资本动作,还有一个人掌控着大陆中国智驾的行进方向——罗沄。

在2021年3月被任命为大陆ADAS事业部中国区负责人之前,他先后在纵目科技与海拉电子担任自动驾驶要职。早在2008年,他甚至还曾在博世北美负责司机预警系统的市场拓展。

2022年,在他推动下,大陆与地平线合资成立的“大陆芯智驾”,在地平线的征程3芯片基础上推出了 5R1V 辅助驾驶方案,并一举拿下了小米汽车的定点。

截自linkedin

然而,正是在2021年~2022年期间看起来已在奋起直追的大陆,实际的智驾产品策略却接二连三遭遇滑铁卢,进而被主机厂遗弃:

作为传统毫米波雷达的市场领头羊,大陆集团在2022年推出的第五代本土自研短距雷达SRR51A,被传言至今仍未有客户定点;

虽拿下过小米定点的辅助驾驶方案,但ADC613产品被传失败,已被小米直接取消定点。

上海车展期间,大陆采用地平线征程5芯片自研的域控ADC615项目,曾谣传拿下比亚迪项目,但内部相关人士表示,实际项目并不存在。

2022年,唯一有所斩获的,是合资企业“大陆芯智驾”推出的车规级前视摄像头一体机MFC5J3,内置地平线芯片。

换句话说,两年内,大陆启动研发了多个智驾产品,但真正落地的并不多。

然而,进入2023年之后,大陆智驾团队似乎要拔腿狂奔,但对技术厂商的选择与合作,却在走向让人捉摸不透的方向。

首先,虽然大陆投资了L2+软硬件企业,但至少在2022年,有消息人士透露,大陆在L2+项目上,出乎意料选择了驭势科技作为L2+原型车(宝马X5)开发商,并在2022年底完成demo性能验证。

但更具有迷惑性的是,2023年3月,大陆智驾开始与辉羲智能接触,并将其引入为第二家L2+合作开发商。

不过有趣的是,这是一家高算力自动驾驶芯片设计公司,由CEO徐宁仪与罗沄的大学师弟、前蔚来自动驾驶助理副总裁章健勇等人联合成立。

坦率讲,2022年底与驭势合作的demo交付节点,已经让大陆处于“智驾垫底儿阵营”,更不用说没什么定点项目可言。但消息人士透露,2023年短短半年内,大陆智驾又发生了翻天覆地的变化——

突然强行将软件合作厂商切换为辉羲智能,又在短时间内指定了一家成立不足半年的定位模块供应商。

在采购方面,罗沄希望将大陆“非直采”权力进一步收拢到国内,目的是“提高效率”。

而这一系列凶猛的操作,引发了内部工程交付团队的极度不满,矛盾一触即发。

病急乱投医

2022年,为大陆智驾系统开发软件模块的驭势科技,算是中国最早一批L4自动驾驶公司之一。当然,也是“起了个大早,赶了个晚集”的中国式典型。

2016~2020年,他们曾为包括上汽、吉利等许多主机厂做过demo车开发,但最终只拿到了开发费,很多项目无疾而终。

而他们核心战略业务,也主要集中在“机场小巴”等上不了规模的垂直场景。

2020年之后,他们开始与中汽创智等国有Tier1合作,进入乘用车市场,但具体项目暂不明确。

当然,虽无证据表明,2022年底驭势科技与大陆合作完成的原型车,是否真正可用于量产开发。但据大陆ADAS功能团队反馈,驭势科技按要求开发的软件模块,符合各项KPI。

但转折点发生在2023年初。

据消息人士透露,2023年3月,罗沄突然引入辉羲智能作为“L2+软件白盒交付”的供应商之一。

据传,经大陆团队决议,最终把价值高达数万人民币的“ADC615白盒定点”项目,交给了辉羲智能。

“内部功能团队曾明确表示,定点辉羲有很大风险,因为没有联合开发过原型车,更对其研发与工程化落地能力不甚了解。”

有熟悉这个项目的人称,大陆内部L2+功能团队从未与辉羲有任何技术交流。但后来内部投票环节,由于参与者缺乏技术背景,最终在短短4天内,完成了对驭势与辉羲的技术评分与最终拍板。

而辉羲,也成为大陆ADC615项目的白盒软件供应商。

“功能开发团队并没有参与技术评分。” 相关人士愤怒表示,辉羲一方在讨论会上仅仅介绍了L2+市场前景,对技术并没有展露细节。

然而,站在辉羲角度,它的联合创始人——章健勇本人,曾是蔚来的系统工程团队负责人。字面意义上,他有产业公认的交付落地能力。

不过,辉羲智能成立时间只有1年出头,且公开主营业务为“200Tops以上的大算力自动驾驶芯片研发与设计”。

理论上,他们应该是地平线的竞争对手。

但有产业人士透露,由于GPU芯片设计难度极高,且流片及量产周期极长,而辉羲目前尚未流片,更无可用的芯片产品,因此焦点在转向一部分软硬集成工作。

但辉羲对此向我们表示,他们一直都具备“芯片、软件与系统”的全栈能力,交付L2+方案完全没有问题。此外,芯片也将于2024年完成流片。

不过,相对于地平线经历过流片失败与交付失败的N年踩坑经验,以及黑芝麻成立6年却仍然项目稀少且问题重重,市场应该对半导体公司难如登天的市场开拓略知一二。

与此同时,据传罗沄也正在推动将“融合定位”的白盒开发定点,交给一家成立于2023年3月注册成立的小微企业——位道智能科技。

截至发稿,这家定位融合供应商,在网上没有任何有效产品与团队信息。

而在2023年4月前,根据大陆内部做过的定位供应商调研显示,包括四维图新、觉非科技在内获得高评分的融合定位企业,均不在选择范围内,也没有经过PK。

据消息人士透露,大陆与位道在3月开始做POC开发。后来,POC尚未完成,罗沄又推动了与这家创业公司价值数万人民币的白盒合作。

因而,又一次引发了内部工程团队的猜疑与不满。

“这家大陆唯一的定位融合供应商,只是一家10人左右、没有经过现场审核的创业公司。”

相关人士指出,这家公司的产品质量管理体系、模块性能与研发能力、数据合规性截至7月初,未被验证过。

很明显,站在大陆的角度,对于进入2023年仍没有量产实绩的大陆智驾团队,特别是负责人罗沄来说,这波看起来并不符合流程的操作,处处透露着“赶鸭子上架”“再不交付就没机会了”的紧迫感。

此外,据传罗沄此前曾向一日本主机厂承诺,会在7月中旬可展示L2+整车功能。时间看起来的确不太够了。

事实上,想加速,但该淌的水坑一个都不会少。

首先,据传从4月开始,与辉羲的合作审批未走完双方就进入开发阶段。但在短短2个月时间内,据传辉羲多个交付产品均delay且质量不满足要求。

不过这一点,在很多创业公司身上都发生过,在没有经验的前提下,并不奇怪。

其次,据传在7月初,罗沄向ADC615项目组公开宣布:“章建勇将会主导ADC615整车性能开发项目”。这一举动进一步激化了内部矛盾。

而在内部意见完全不统一的状态下,“配合度”,也将会成为项目交付的预埋地雷之一。

第三,虽然据传为了加快进度,大陆智驾“很大方地”表示将与供应商分享自己的ADAS算法代码,但这一点必然会引发内部争议;而选择更小、更好掌控的公司,也被视为“任人唯亲”的做派。

第四,为了减少漫长采购与POC流程时间,加大对供应商与进度的控制权并非不可。然而,这需要领导人拿出必要的说服力,而不是在短时间内一意孤行、釜底抽薪。

在汽车供应链上,很多事情在短时间内被压缩至极致,反而会遭遇更猛烈的冲击。但一年前,大陆在做什么呢?

写在最后

大陆内部智驾工程师据传怨声载道。

而他们给罗沄的负面评价,诸如“只会讲战略,不具备战略落地的工程能力”“管理能力差、独断专行”“任人唯亲,让没有能力的人担任关键岗位”等等,其实均不是大陆独有,且极为普遍。

甚至很残酷,几乎所有智驾科技公司领导人,都或多或少有相似的评价。

另外,领导人“独断”并不是问题。有时候,掌控欲是有利于队伍整体划一的。但是,病急乱投医+独断却是大忌。

一方面,国内智驾市场过卷,速度迭代极快,这让2021年才开始认真思考智驾项目的大陆,其实根本没有转身的基础能力;

另一方面,从2021~2022年,“来回切换供应商”的背后,或许还存在更多不为人知的利益因素与内部斗争。

第三,大陆作为传统Tier1,为了合规与质量体系而制定的“古老”流程,注定了不适应中国疯狂加速的智驾市场,因而注定会被淘汰。

最终,落后的市场地位,致使负责人在一支“架构与思维并不软件”的团队之上狂按加速键,那么新旧势力之间的导火索必然一触即发。

有人说“大陆在极度混乱中度过了关键的两年”,并非完全正确。

新时代到来之时,无论是主机厂、Tier1还是创业公司,内部都处于一个极度混乱的状态,无一幸免。

但就像近日“奥迪向国内电动平台低头”一样。只不过在“新能源与智能化”道路上,中国企业,的确先从混乱中探出了半个脑袋

海报分享

海报分享