ЯВТэРбХЩЯЯпжњДћВњЦЗЁАЬ§аЁБДНшЧЎЁБЃЌЕМСїжСНлЖрЖрЁЂУРвзНшЧЎЕШЖрМвжњДћЦНЬЈ

|

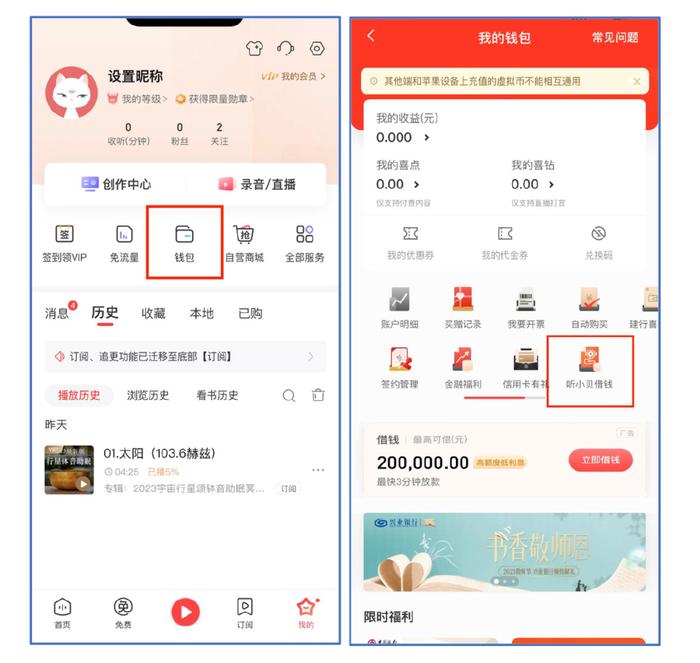

зЌЧЎ“ЗЈБІ”——СїСПБфЯж НќШеЃЌКЃгвВЦОЛёЯЄЃЌЯВТэРбХЩЯЯпСЫНшЧЎВњЦЗ“Ь§аЁБДНшЧЎ”ЁЃ ИУВњЦЗЮЛгкЯВТэРбХ“ЮвЕФ”→“ЧЎАќ”жаЃЌГЩЮЊЧЎАќРявЛЯюЕЅЖРЕФЙІФмЁЃ

Ь§аЁБДФПЧАжївЊЬсЙЉЕМСїЗўЮёЃЌЬ§аЁБДНчУцЯдЪОЃЌЦфжївЊКЯзїВњЦЗАќРЈНлЖрЖрЁЂЧЎаЁРжЁЂАйЮЌН№ПЦЦьЯТАйЗжпТЕШЁЃ

ЧЎаЁРжКЭНлЖрЖрОљЮЊжњДћЦНЬЈЃЌЦфжаНлЖрЖрЪЧНлзгЪ§ПЦЦьЯТВњЦЗЃЌЦфЧАЩэЪЧНлзгЗжЦкЃЌдчЦквдаЃдАДћЦ№МвЃЌГ§СЫЩЬЦЗЗжЦкЭтЃЌЛЙгаздгЊНшДћВњЦЗ“НлзгНшПю”ЁЃ АйЮЌН№ПЦздГЦЪЧвЛМвЗчПизЩбЏЗўЮёЬсЙЉЩЬЃЌЗЈШЫДњБэвдМАЪЕПиШЫОљЮЊеХЪРНЈЃЛЕкЖўДѓЙЩЖЋБЋЙњЦМГжЙЩБШР§13%ЃЌЬьблВщЯдЪОЃЌЮЊАйЮЌН№ПЦДДЪМШЫЁЃ ОнЙйЭјНщЩмЃЌАйЮЌН№ПЦКЫаФЭХЖгРДздТьвЯН№ЗўЁЂвцАйРћЁЂАйЖШН№ШкЕШЛњЙЙЃЌЛЙдјЛёЕУжЊУћДѓЪ§ОнЙЋЫОTalikingDataеНТдЭЖзЪЁЃ

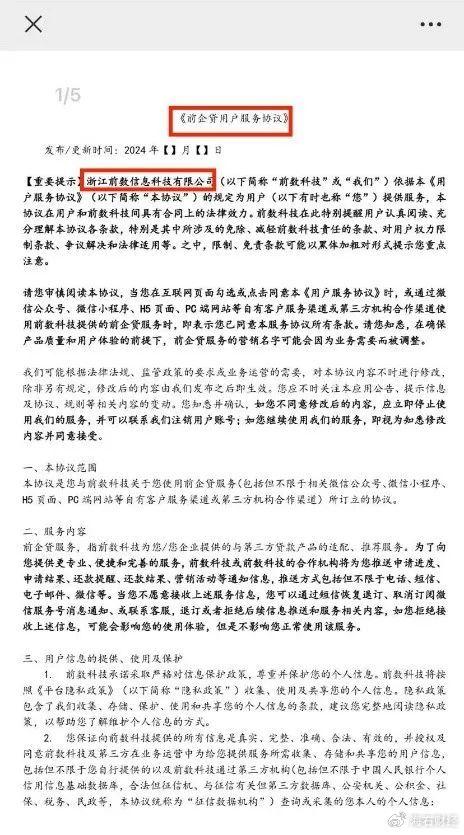

ЙйЭјЯдЪОЃЌЦфвЕЮёКИЧЯћЗбепЦРЗжВњЦЗЁЂЦѓвЕЦРЗжВњЦЗЁЂвЕЮёЩѓХњЯЕЭГЕШЃЌВЂЮоНшДћВњЦЗ“АйЗжпТ”еЙЪОЁЃ КЃгвВЦОВщбЏЗЂЯжЃЌАйЮЌН№ПЦгк2023Фъ8дТЗнЩъЧыЩЬБъаХЯЂ“АйЗжпТ”ЁЃ дкАйЮЌН№ПЦЙЋжкКХЃЈWakingDataЪ§абЃЉжаЃЌНігавЛПюУћЮЊ“аЁЮЂДћПю”ПЩвдЩъЧыЃЌзЂВсвГУцЕФгУЛЇавщЯдЪОЃЌИУВњЦЗУћЮЊ“ЧАЦѓДћ”ЃЌгЩеуНЧАЪ§аХЯЂПЦММгаЯоЙЋЫОЃЈЯТГЦ“ЧАЪ§ПЦММ”ЃЉЬсЙЉЗўЮёЁЃ

ЬьблВщЯдЪОЃЌЧАЪ§ПЦММГЩСЂгк2022ФъЃЌЕквЛДѓЙЩЖЋЮЊАйЮЌН№ПЦЃЌГжЙЩБШР§60%ЁЃ КЃгвВЦОГЂЪдЩъЧы“Ь§аЁБДНшЧЎ”ЪБЗЂЯжЃЌШ§ПюНшДћВњЦЗЮЊЫцЛњеЙЪОЃЌМДЪЙЭЌвЛгУЛЇВЛЭЌЪБМфвВПЩЩъЧыЕНВЛЭЌЕФВњЦЗЁЃ ОнРиЩфВЦОБЈЕРЃЌЯВТэРбХВЂВЛВЮгыЗчПиЃЌЗХДћжївЊЛЗНкШдгЩжњДћЛњЙЙЪЕЪЉЃЌЯВТэРбХжЛЬсЙЉЛёПЭЁЂВњЦЗеЙЪОвдМАЛЙПюЕШЙІФмЁЃ дкЬюаДЭъЛљБОзЪСЯвдМАЪЕУћШЯжЄКѓЃЌвГУцНјШыСЫЪкШЈЩъЧыавщвГУцЃЌЖјетЦфжаВЛНіЪЧЕЅвЛЦНЬЈЕФЪкаХЃЌЛЙГіЯжСЫЦфЫћНшДћЦНЬЈЕФЯрЙиавщЁЃ КЃгвВЦОдкЕуЛїНјШы“ЪкШЈЩъЧыЪкШЈавщ”КѓЗЂЯжЃЌЦфжаАќРЈЮ§ЩЬвјааЁЂЩюлкЛЊШкШкЕЃЁЂУРвзНшЧЎЃЈдЙњУРвзПЈЃЉЁЂаХгУЗЩЁЂШкгХДћЕШЪЎвЛМвН№ШкЛњЙЙавщЁЃ

етвЛЙ§ГЬжаЃЌгУЛЇЕФИіШЫаХЯЂБЛЦфЬсЙЉИјСЫИќЖрЙиСЊНшДћЦНЬЈЃЌИіШЫаХЯЂБЛаЙТЖЕФЗчЯевВЮоаЮдіМгЁЃ БШЦ№ЭЗВПМИМвЛЅСЊЭјОоЭЗЃЌЯВТэРбХдђШыОжН№ШкНЯЭэЃЌЧвНјЖШНЯТ§ЁЃ ЯВТэРбХзюдчгк2017ФъзѓгвПЊЪМЩцзуСЊУћаХгУПЈвЕЮёЃЌКЯзїаХгУПЈЛњЙЙАќРЈжаЙњНЈЩшвјааЁЂжаЙњЙЄЩЬвјааЁЂЙтДѓвјааЁЂЛЊЯФвјааЕШЁЃ 2019ФъЃЌЯВТэРбХНјвЛВНЩјШыН№ШкЗўЮёвЕЮёЃЌЩЯЯпСЫНшЧЎВњЦЗ“ЭђДяЦеЛнЭђeДћ”ЁЂ“аТЭјвјааКУШЫДћ”ЁЃ ЯВТэРбХЛЙЩЯЯпСЫНшЧЎЕМСїЙІФмЃЌЮЛгк“ЧЎАќ”жазїЮЊЙуИцЮЛеЙЪОЃЌФПЧАжївЊКЯзїЗНАќРЈ360НшЧЎЁЂщХЪїДћПюЁЂЖШаЁТњЁЂНшЧЎпТЁЂКУЛсНшЕШЕкШ§ЗНЛњЙЙЁЃ ДЫЭтЃЌНижСФПЧАЃЌЯВТэРбХЦьЯТВЂЮожїЬхШЁЕУЯрЙиН№ШкРрХЦееЃЌетвВЪЙЕУЯВТэРбХдкНјааН№ШквЕЮёВМОжЪБВЛЕУВЛдйШ§ехзУЁЃ ЯВТэРбХвВдјЖрДЮГхДЬЩЯЪаЃЌЯШЪЧгк2021Фъ5дТЯђХІНЛЫљЕнНЛеаЙЩЪщЃЌКѓвђЛЅСЊЭјЦѓвЕОГЭтЩЯЪаМрЙмЧїбЯБЛЦШжажЙИАУРIPOКѓЃЌзЊеНИлНЛЫљЁЃ ОнеаЙЩЪщХћТЖЃЌ2019жС2021ФъЃЌЯВТэРбХЕФгЊвЕЪеШыЗжБ№ЮЊ 26.98вкдЊЁЂ40.76вкдЊКЭ 58.57вкдЊЃЌЯргІЕФОЕїећОЛПїЫ№ЗжБ№ЮЊ7.48вкдЊЁЂ5.39вкдЊКЭ7.59вкдЊЁЃ 2021ЩЯАыФъЃЌЯВТэРбХЕФЦНОљзмдТЛюдОгУЛЇДяЕН2.62вкЃЌАќРЈ1.11вквЦЖЏЖЫЦНОљдТЛюдОгУЛЇЃЌЦНОљдТЛюдОгУЛЇдкжаЙњдкЯпвєЦЕгІгУГЬађжаХХУћЕквЛЁЃ ОнЯВТэРбХеаЙЩЪщХћТЖЃЌНижС2021Фъ6дТ30ШеЃЌЯВТэРбХдМ24%гУЛЇЪЧ80КѓЃЌ28%ЪЧ90КѓЃЌ25%ЪЧ00КѓЁЃ53%ЕФгУЛЇРДзджаЙњвЛЖўЯпГЧЪаЃЌ37%РДздШ§ЫФЯпГЧЪаЃЌ10%РДздЕЭЯпГЧЪаКЭХЉДхЕиЧјЁЃ ДггУЛЇЛЯёРДПДЃЌЯВТэРбХЕФгУЛЇШКЬхПЩвдГЩЮЊЯћЗбН№ШкаавЕЕФгХжЪФПБъПЭЛЇЁЃ Г§ДЫжЎЭтЃЌЯВТэРбХЛЙЩЯЯпСЫздгЊЩЬГЧЦНЬЈЃЌЛђаэвВЪЧдкЮЊЮДРДНјвЛВНЗЂСІН№ШквЕЮёзізМБИЁЃ ЖдгкЯВТэРбХРДЫЕЃЌгЏРћЪЧиНашНтОіЕФвЛДѓФбЬтЁЃЖјет2.62вкгУЛЇЙБЯзГіЕФОоЖюСїСПЃЌЛђаэГЩЮЊЯВТэРбХеќОШздЩэЕФ“ЗЈБІ”ЁЃ д№ШЮБрМЃКРюЯўЙт |

ЭЗЬѕдФЖС

зюШШзЪбЖ

ОЋВЪЭЦМі

КЃБЈЗжЯэ

КЃБЈЗжЯэ