ЧЇвкаОЦЌОоЭЗОЛРћШѓбќеЖ жааОЙњМЪШчКЮЖдГхМлИёЯТаабЙСІЃП

|

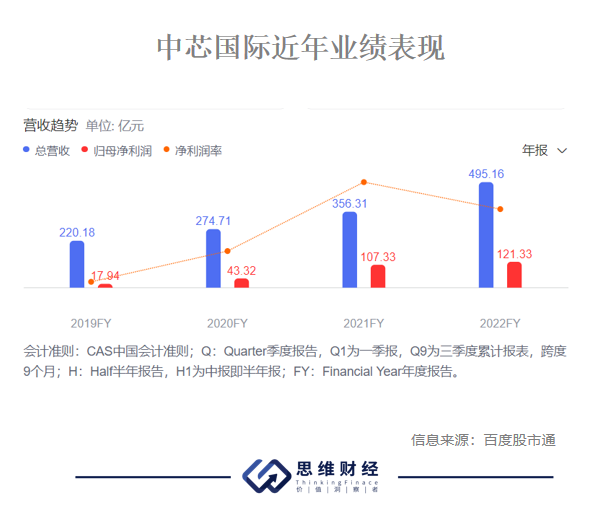

ЁЖЭЖзЪепЭјЁЗаЛгЈНр аТФъвСЪМЃЌжааОЙњМЪМЏГЩЕчТЗжЦдьгаЯоЙЋЫОЃЈвдЯТМђГЦЁАжааОЙњМЪЁБ,00981.HK/688981.SHЃЉЦиЙтдкУОЙтЕЦЯТЃЌдвђЪЧЦф2023ФъгЊЪеЁЂОЛРћШѓЫЋЫЋЯТЛЌЁЃ зїЮЊжаЙњДѓТНзюДѓЕФОЇдВДњЙЄГЇЃЌжааОЙњМЪГЩЪьжЦГЬМћГЄЁЃНќМИФъРДЃЌЙЋЫОНјааСЫГжајЕФВњФмРЉГфКЭИпзЪБОжЇГіЃЌелОЩЪ§ЖюГжајдіГЄЃЌУЋРћТЪгыВњФмРћгУТЪвВГЪЯТЛЌЧїЪЦЁЃ еЙЭћ2024ФъЃЌЙЋЫОдЄЦкНЯЮЊНїЩїЃЌЁАжааОЙњМЪБэЯжЛсжаЙцжаОиЃЌЫцАыЕМЬхВњвЕСДвЛЭЌАкЭбЕЭУдЃЌдкПЭЛЇПтДцж№ВНКУзЊЁЂЪжЛњгыЛЅСЊЭјашЧѓЛиЩ§ЕШзїгУЯТЪЕЯжЮТКЭдіГЄЁЃЕЋДгећИіЪаГЁРДПДЃЌашЧѓИДЫеЧПЖШЩаВЛзувджЇГХАыЕМЬхаавЕШЋУцЗДЕЏЁЃЁБ ВњФмРћгУТЪЯТЛЌ 2дТ6ШеЭэМфЃЌжааОЙњМЪЗЂВМвЕМЈЙЋИцЃЌ2023ФъгЊвЕзмЪеШы452.5вкдЊЃЌЭЌБШЯТНЕ8.61%ЃЛЙщФИОЛРћШѓ48.23вкдЊЃЌЭЌБШЯТНЕ60.25%ЃЛУПЙЩОЛзЪВњЮЊ17.93дЊЁЃ ЁАЙ§ШЅвЛФъЃЌАыЕМЬхаавЕДІгкжмЦкЕзВПЃЌШЋЧђЪаГЁашЧѓЦЃШэЃЌаавЕПтДцНЯИпЃЌШЅПтДцЛКТ§ЃЌЧвЭЌвЕОКељМЄСвЁЃЪмДЫгАЯьЃЌМЏЭХЦНОљВњФмРћгУТЪНЕЕЭЃЌОЇдВЯњЪлЪ§СПМѕЩйЃЌВњЦЗзщКЯБфЖЏЁЃДЫЭтЃЌМЏЭХДІгкИпЭЖШыЦкЃЌелОЩНЯ2022ФъдіМгЁЃЁБжааОЙњМЪЖдДЫНтЪЭГЦЁЃ

зїЮЊжизЪВњаавЕЕФОЇдВДњЙЄвЕЃЌВњФмРћгУТЪЪ§ОнГЃГЃБЛИїЗНЫљЙизЂЁЃбаОПЛњЙЙШЯЮЊЃЌВњФмРћгУТЪЪЧХаЖЯаавЕЮДРДгЏРћЕФЙиМќжИБъЃЌШчЙћећЬхЮДДяЕН90%вдЩЯЃЌПЩФмКмФбЬсИпОЇдВМлИёЁЃ 2023ФъЃЌжааОЙњМЪФъЕзелКЯ8гЂДчдТВњФмЮЊ80.6ЭђЦЌЃЌФъЦНОљВњФмРћгУТЪЮЊ75%ЁЃЁАРЉВњНјГЬжаЃЌжааОЙњМЪМЦЫуВњФмРћгУТЪЕФЗжФИВЛЖЯдіДѓЃЌЕМжТГіЛѕСПЬсЩ§ЃЌВњФмРћгУТЪШДГіЯжЯТЛЌЁЃЁБЙЋЫОЖдДЫНтЪЭГЦЁЃ СэвЛДѓживЊжИБъЪЧУЋРћТЪЁЃ2023ФъЃЌжааОЙњМЪУЋРћТЪЮЊ19.3%ЃЌЯрБШ2022ФъЕФ38%ЯТЛЌдМ9ИіАйЗжЕуЁЃ ЮДЯћЛЏЕФЙ§ЪЃВњФмдьГЩЕФДѓСПелОЩЪЧЦфУЋРћТЪДѓНЕЕФвЛДѓЙиМќдвђЁЃВЦБЈЯдЪОЃЌНідкЫФМОЖШЃЌелОЩОЭДяЕН6вкУРдЊЃЌЭЌБШдіГЄ46%ЁЃЕЅМОУЋРћТЪЮЊ16.4%ЃЌЯрБШ2022ФъЭЌЦкбќеЖЁЃ ЖўМЖЪаГЁЗНУцЃЌЙЋЫОЙЩМлНќвЛФъЖрвдРДВЈЖЏНЯДѓЃЌРњОЪ§ДЮЁАЗДЕЏ д№ШЮБрМЃКЙВЙЄЩч |

ЭЗЬѕдФЖС

зюШШзЪбЖ

ОЋВЪЭЦМі

КЃБЈЗжЯэ

КЃБЈЗжЯэ