вјаавЕбЯМрЙмЬЌЪЦГжај НњЩЬвјааСЌЪе9еХЗЃЕЅБЉТЖФФаЉЮЪЬтЃП

|

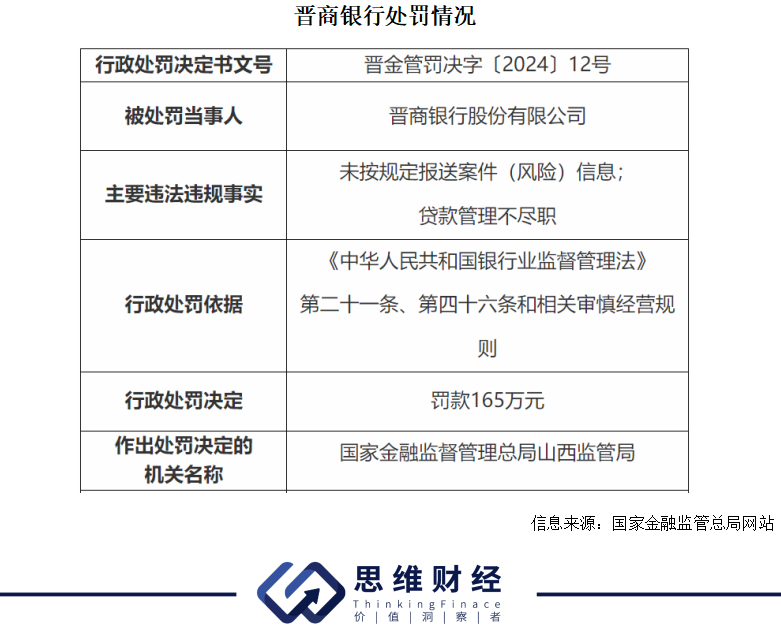

ЁЖЭЖзЪепЭјЁЗУЯаа 2024ФъЃЌМрЙмВПУХЖдвјаавЕбгајЩЯвЛФъЕФИпбЙЬЌЪЦЁЃ2дТ6ШеЃЌЙњМвН№ШкМрЙмзмОжЩНЮїМрЙмОжвЛСЌХћТЖ9еХааеўДІЗЃЃЌНњЩЬвјааЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАНњЩЬвјааЁБЃЌ02558.HKЃЉМАЦфжЇаавђЖрЯюаХДћЮЅЙцЮЪЬтЃЌРлМЦБЛЗЃПю195ЭђдЊЃЌ7УћЩцЪТд№ШЮШЫБЛДІЗЃЁЃ

ИљОнЗЃЕЅЃЌНњЩЬвјаавђДцдкЮДАДЙцЖЈБЈЫЭАИМўЃЈЗчЯеЃЉаХЯЂЃЌвдМАДћПюЙмРэВЛОЁжАЕШЮЪЬтБЛЗЃПю165ЭђдЊЃЌНњЩЬвјааЬЋдЧХЭЗНжжЇаавђДцдкДћПюЙмРэВЛОЁжАЕШЮЪЬтБЛЗЃПю30ЭђдЊЁЃЭЌЪБЃЌЪБШЮНњЩЬвјааЬЋдЧХЭЗНжжЇааааГЄжњРэМцСуЪлПЭЛЇОРэвђЖдДћПюЙмРэВЛОЁжАЪТЯюИКгад№ШЮЃЌБЛНћжЙ1ФъДгЪТвјаавЕЙЄзїЁЃ ДЫЭтЃЌЪБШЮНњЩЬвјааЬЋдСњГЧжЇааФкПиКЯЙцВПзмОРэЭѕШйЁЂЪБШЮНњЩЬвјааЬЋдНњбєжЇаааЁЦѓвЕН№ШкВПИКд№ШЫЭѕЮРЮЁЁЂЪБШЮНњЩЬвјааЬЋдВЂжнжЇаагЊвЕВПОРэАзЮФЦНЁЂЪБШЮНњЩЬвјаадЮЂаЁЦѓвЕН№ШкВППЭЛЇОРэеХЯўРіЁЂЪБШЮНњЩЬвјааСуЪлвјааВПИБзмОРэРюАЎЛЂЁЂЪБШЮНњЩЬвјаадЮЂаЁЦѓвЕН№ШкВППЭЛЇОРэЪЏбЇУёЕШ6ШЫБЛДІвдОЏИцЁЃ ДћПюЙмРэЮЪЬтЪмЙизЂ НњЩЬвјааЕФДћПюЙмРэЮЪЬтЃЌвЛжБЪмЕНМрЙмВПУХжиЕуЙизЂЁЃШЅФъ7дТЃЌНњЩЬвјаавђЮЊДћПюЙмРэЮЪЬтЃЌСЌајЪеЕНШ§еХЗЃЕЅЁЃ 2023Фъ7дТ28ШеЃЌНњЩЬвјааЬЋдСњГЧжЇаавђДћКѓЙмРэВЛОЁжАЃЌБЛЗЃПю30ЭђдЊЃЛЭЌвЛЬьЃЌНњЩЬвјааЬЋдЫЎЮїУХжЇаавђДћПюЙмРэВЛЕНЮЛЃЌБЛЗЃПю30ЭђдЊЁЃ7дТ31ШеЃЌНњЩЬвјаавђДћКѓЙмРэВЛОЁжАЕМжТДћПюзЪН№БЛХВгУЃЌБЛЗЃПю30ЭђдЊЁЃ ЕНСЫ2023Фъ8дТЃЌНњЩЬвјаагжвђДцдкЭЌвЕЭЖзЪЮДбЯИёЗчЯеЩѓВщЁЂРћгУаХЭаМЦЛЎЪЕЯжаХДћзЪВњащМйзЊШУЕШЮЪЬтЃЌБЛЗЃПю130ЭђдЊЁЃ зЪСЯЯдЪОЃЌНњЩЬвјаагк2008Фъ12дТ30ШеОжаЙњвјМрЛсХњзМгЩЬЋдЪаЩЬвЕвјааИќУћЃЌ2009Фъ2дТ28Шее§ЪНЙвХЦГЩСЂЃЌВЂгк2019Фъ7дТ18ШедкЯуИлНЛвзЫљЩЯЪаЁЃ НњЩЬвјаа2023ФъАыФъБЈЯдЪОЃЌНижС2023Фъ6дТФЉЃЌИУаазмзЪВњ3419.8вкдЊЃЌдіЗљ1.7%ЃЛЮќЪеДцПю2721.6вкдЊЃЌдіЗљ7.2%ЃЛЗЂЗХДћПюКЭЕцПюОЛЖю1888.8вкдЊЃЌдіЗљ4.4%ЁЃЦНОљШЈвцЛиБЈТЪ8.75%ЃЌНЯШЅФъЭЌЦкЬсИп0.07ИіАйЗжЕуЁЃ НњЩЬвјаажИГіЃЌИУааОлНЙжиЕуСьгђЃЌМгДѓаХДћЭЖЗХСІЖШЁЃЛ§МЋШкШыЕиЗНЗЂеЙДѓОжЃЌЮЇШЦЧјгђЗЂеЙеНТдЃЌЯИЛЏЪкаХжИв§ЃЌзХСІв§ЕМЗжжЇЛњЙЙевзМвЕЮёЧаШыЕуЃЛОлНЙДЋЭГжЦдьвЕЩ§МЖИФдьЁЂеНТдаТаЫВњвЕЁЂТЬЩЋЕЭЬМВњвЕЕШСьгђЃЌЛ§МЋзіЪЕЗчЯеПижЦЗНАИЃЌЬсЩ§аХДћЭЖЗХжЪаЇЃЛДДНЈЁАаабаПЮЬУЁБЃЌПЊеЙжиЕуаавЕПЮЬтбаОПЃЌХЌСІЬсЩ§аавЕбаОПФмСІЁЃ ЖдгкИУааЕФвЕЮёЗЂеЙЃЌНњЩЬвјааБэЪОЃЌИіДћвЕЮёЗНУцЃЌЮШВНЭиеЙзЁЗПАДНвДћПювЕЮёЃЌГжајЭЦНјИіШЫаХДћВњЦЗгХЛЏЩ§МЖЃЛаХгУПЈвЕЮёЗНУцЃЌгХЛЏЗЂПЈЧўЕРКЭЙІФмЃЌЩюШыЭЦНјЯпЩЯЯпЯТЯћЗбГЁОАНЈЩшЃЌДДаТПЈВњЦЗжжРрЃЌЬсЩ§гУЛЇЬхбщЃЛЦеЛнвЕЮёЗНУцЃЌМгДѓвЕЮёВњЦЗКЭЗўЮёФЃЪНДДаТСІЖШЃЌжЦЖЈГіЬЈСЫвЛХњЦеЛнН№ШкЗўЮёЗНАИЃЌГѕВНаЮГЩСЫЬиЩЋЛЏВювьЛЏЗЂеЙЕФСМКУЬЌЪЦЁЃ зЪВњжЪСПДцдкЯТаабЙСІ ДгНњЩЬвјааЕФОгЊзДПіРДПДЃЌФъБЈЯдЪОЃЌ2020ФъжС2022ФъЃЌИУааЗжБ№ЪЕЯжгЊЪе48.68вкдЊЁЂ53.91вкдЊЁЂ52.60вкдЊЃЛЗжБ№ЪЕЯжОЛРћШѓ15.71вкдЊЁЂ16.79вкдЊЁЂ18.35вкдЊЁЃ

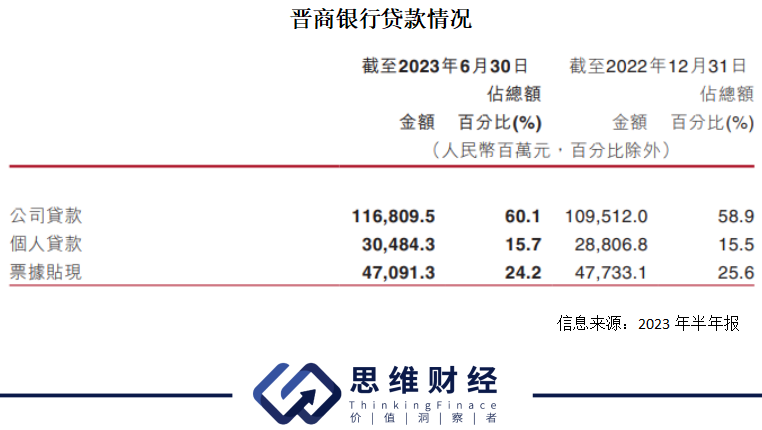

НњЩЬвјаа2023ФъШ§МОБЈЯдЪОЃЌИУааШЅФъЧАШ§МОЖШЪЕЯжгЊЪе43.55вкдЊЃЌОЛРћШѓ16.06вкдЊЃЌНЯЩЯФъЭЌЦкОљгаЫљдіГЄЁЃ НњЩЬвјааДћПюЗНУцЃЌ2023ФъАыФъБЈЯдЪОЃЌИУааШЅФъЩЯАыФъЗЂЗХЙЋЫОДћПюЁЂИіШЫДћПюЁЂЦБОнЬљЯжеМзмЖюБШР§ЗжБ№ЮЊ60.1%ЁЂ15.7%ЁЂ24.2%ЁЃ

ЦфжаЃЌНижСШЅФъЩЯАыФъЃЌНњЩЬвјааЗЂЗХЙЋЫОДћПюДя1168.10вкдЊЃЌНЯНижС2022Фъ12дТ31ШеЕФ1095.12вкдЊдіМг6.7%ЁЃЖдДЫЃЌИУааБэЪОЃЌжївЊЪЧгЩгкБОМЏЭХОлНЙШЋЪЁзЊаЭЗЂеЙЃЌГфЗжЗЂЛгБОЭСН№ШкЛњЙЙЕФЬиЕуКЭгХЪЦЃЌЮЊЩНЮїЪЁВњвЕЬсЩ§ЁЂЗЂеЙзіКУН№ШкжЇГжЃЌШЋУцжЇГжЕиЗНОМУЗЂеЙЁЃ НижСШЅФъЩЯАыФъЃЌИУааИіШЫДћПюДяЕН304.84вкдЊЃЌНЯНижС2022Фъ12дТ31ШеЕФШЫУёБв288.07вкдЊдіМг5.8%ЁЃЖдДЫЃЌИУааБэЪОЃЌИУдіМгжївЊЪЧгЩгкБОМЏЭХГжајЭЦНјСуЪлеНТдзЊаЭЃЌЛ§МЋПЊеЙЪ§зжЛЏДДаТЃЌДДНЈЖрЮЌГЁОАЗўЮёЃЌВЛЖЯМгДѓЖдБОЪЁОгУёЕФаХДћжЇГжСІЖШЁЃ НњЩЬвјааЗЂЗХЕФИіШЫДћПюжаеМБШзюДѓЕФЪЧзЁЗПАДНвДћПюЁЃНижС2023Фъ6дТ30ШеЃЌНњЩЬвјаазЁЗПАДНвДћПюЮЊ216.09вкдЊЃЌНЯНижС2022Фъ12дТ31ШеЕФ202.09вкдЊдіМг6.9%ЁЃИУааБэЪОЃЌИУдіМгжївЊгЩгкБОМЏЭХЛ§МЋжЇГжОгУёзЁЗПЯћЗбЃЌЛ§МЋЭиеЙЪЁФкАДНвЪаГЁЃЌЬиБ№ЪЧдкЖўЪжЗПАДНвЗНУцМгДѓН№ШкжЇГжСІЖШЃЌзЁЗПАДНввЕЮёЮШВНЬсЩ§ЁЃ СэЭтЃЌНижСШЅФъЩЯАыФъЃЌНњЩЬвјааИіШЫЯћЗбДћПюДя26.73вкдЊЃЌНЯНижС2022Фъ12дТ31ШеЕФ22.03вкдЊдіМг21.4%ЁЃИУааБэЪОЃЌИУдіМгжївЊЙщвђгкБОМЏЭХИіШЫЯћЗбДћПюжТСІгкЪ§зжЛЏзЊаЭЃЌМгПьЯпЩЯЛЏВњЦЗДДаТСІЖШЃЌвдБуНнЁЂИпаЇЕФЗўЮёЮЊОгУёЬсЙЉгХжЪЯћЗбН№ШкЗўЮёЃЌДћПюЙцФЃЕУвддіГЄЁЃ НижС2023ФъЩЯАыФъЃЌНњЩЬвјааИіШЫОгЊДћПюДя15.16вкдЊЃЌНЯ2022ФъФЉЕФ16.97вкдЊМѕЩй10.7%ЁЃИУааБэЪОЃЌИУМѕЩйжївЊЙщвђгкЪаГЁОКељМЄСвЃЌВПЗжИіШЫОгЊДћПюЕНЦкЮДајЫљжТЁЃНижС2023ФъЩЯАыФъЃЌНњЩЬвјаааХгУПЈгрЖюДя46.86вкдЊЃЌНЯНижС2022Фъ12дТ31ШеЕФ46.98вкдЊМѕЩй0.3%ЃЌгыЩЯФъЕзЛљБОГжЦНЁЃ жЕЕУвЛЬсЕФЪЧЃЌ2023Фъ7дТЃЌЙњМвН№ШкМрЖНЙмРэзмОжЭјеОХћТЖЩНЮївјБЃМрОжАьЙЋЪвЙигк2023ФъЕквЛМОЖШШЋЪЁвјаавЕЯћЗбЭЖЫпЧщПіЕФЭЈБЈЃЌЦфжаЃЌНњЩЬвјаа4ЯюЭЖЫпОгЪЁФкГЧЩЬааЪзЮЛЁЃ ЭЈБЈЯдЪОЃЌ2023ФъЕквЛМОЖШЃЌЩНЮїЪЁГЧЪаЩЬвЕвјааЭЖЫпСПЧщПіжаЃЌНњЩЬвјаа74МўЃЌеМГЧЪаЩЬвЕвјааЭЖЫпзмСПЕФ69.81%ЃЛЦНОљУПгЊвЕЭјЕуЭЖЫпСПЧщПіжаЃЌНњЩЬвјааЮЊ0.66Мў/гЊвЕЭјЕуЃЛЦНОљУПАйЭђИіШЫПЭЛЇЭЖЫпСПЧщПіжаЃЌНњЩЬвјаа16.60Мў/АйЭђИіШЫПЭЛЇЃЛаХгУПЈвЕЮёЭЖЫпСПЧщПіЩЯЃЌНњЩЬвјаа48МўЃЌеМНњЩЬвјааЭЖЫпзмСПЕФ64.86%ЁЃ жЕЕУзЂвтЕФЪЧЃЌНњЩЬвјаа2023ФъЩЯАыФъаХгУМѕжЕЫ№ЪЇЮЊ8.60вкдЊЃЌНЯНижС2022Фъ6дТ30ШежЙСљИідТЕФ7.35вкдЊдіМг16.9%ЁЃЖдДЫЃЌИУааБэЪОЃЌжївЊЪЧгЩгкБОМЏЭХзлКЯПМТЧКъЙлОМУвђЫиЁЂЮЅдМЫ№ЪЇТЪЁЂЮЅдМИХТЪвдМАБОМЏЭХЪЕМЪЧщПіНїЩїЁЂЖЏЬЌЁЂПЭЙлЕиЦРМлЮДРДЗчЯеБЉТЖЃЌдіМгСЫЖдаХгУМѕжЕЫ№ЪЇЕФМЦЬсЁЃ зЪВњжЪСПЗНУцЃЌ2023ФъАыФъБЈЯдЪОЃЌНижСШЅФъЩЯАыФъЃЌНњЩЬвјааВЛСМДћПюТЪЮЊ1.72%ЃЌНЯ2022ФъФъФЉЯТНЕ0.08ИіАйЗжЕуЁЃ СЊКЯзЪаХЦРЙРЙЩЗнгаЯоЙЋЫОЗЂВМЕФНњЩЬвјаа2023ФъИњзйЦРМЖБЈИцЯдЪОЃЌЪмКъЙлЛЗОГМАеўВпЕїећгАЯьЃЌНњЩЬвјааВПЗжПЭЛЇОгЊбЙСІМгДѓЃЌзЪВњжЪСПУцСйвЛЖЈЯТаабЙСІЁЃЪмЗПЕиВњаавЕеўВпгАЯьЃЌНњЩЬвјааВПЗжЗПЕиВњаавЕПЭЛЇЗчЯеЩЯЩ§ЃЌЮДРДзЪВњжЪСПДцдквЛЖЈЯТаабЙСІЁЃЃЈЫМЮЌВЦОГіЦЗЃЉЁі д№ШЮБрМЃКЙВЙЄЩч |

ЭЗЬѕдФЖС

зюШШзЪбЖ

ОЋВЪЭЦМі

КЃБЈЗжЯэ

КЃБЈЗжЯэ