ЯщАюПЦММIPOжЎЛѓЃКУЋРћТЪГжајЯТЛЌЁЂвЛЖўМЖЪаГЁЙРжЕЛђвбЕЙЙв

|

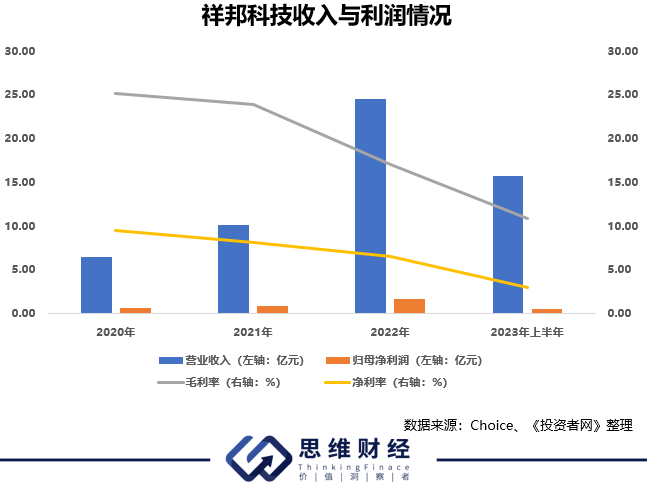

ЁЖЭЖзЪепЭјЁЗШєРњ НќШееуНЯщАюПЦММЙЩЗнгаЯоЙЋЫОЃЈЯТГЦЁАЯщАюПЦММЁБЃЉЛиИДСЫНЛвзЫљЕФЕкЖўТжЮЪбЏЃЌИќаТСЫеаЙЩЪщЁЃОнХћТЖЃЌЯщАюПЦММжївЊЮЊЙтЗќаавЕЬсЙЉЗтзАНКФЄЃЌЕЋЪмаавЕОКељМгОчгАЯьЃЌзюНќМИФъЙЋЫОЕФУЋРћТЪГЪЯжУїЯдЕФЯТНЕЧїЪЦЃЌЙЋЫОвВвђДЫдіЪеФбдіРћЁЃ зїЮЊОЇПЦФмдДЃЈ688223.SHЃЉЁЂЖЋЗНШеЩ§ЃЈ300118.SZЃЉжївЊЕФЗтзАНКФЄЙЉгІЩЬЃЌЯщАюПЦММЯШКѓЛёЕУСЫЪ§ЪЎУћЭЖзЪЛњЙЙКЯМЦГЌ18вкдЊЕФЭЖзЪЃЌШкзЪЭъГЩКѓЃЌЙЋЫОЕФСїЖЏаджИБъвбгХгкЩЯЪаЙЋЫОКЃгХаТВФЃЈ688680.SHЃЉЃЛЙЋЫОЕФећЬхЙРжЕвВгЩзюГѕЕФ2.67вкдЊЩЯеЧжСзюКѓвЛТжЙЩШЈНЛвзЪБЕФ70вкдЊЁЃЙЋЫОЙЩШЈЕїећЕФЙ§ГЬжаЃЌЪЕПиШЫВмЯщРДЁЂвІбхЯЋЛЙГУЛњБфЯжСЫНќ2вкдЊЕФЙЩШЈЁЃ ЕЋНижС2022ФъФЉЃЌЯщАюПЦММОЛРћШѓзюИпЪБвВНіЮЊ1.61вкдЊЁЃРћШѓЯТЛЌЁЂЙЋЫОдіЪеВЛдіРћЃЌбаЗЂЭЖШыШѕгкЭЗВПЦѓвЕЕФЯщАюПЦММЃЌгжвЊШчКЮжЇГХЦ№ЙЋЫОЕФИпЙРжЕФиЃП ЙЋЫОдіЪеФбдіРћ ЯщАюПЦММГЩСЂгк2006ФъЃЌЙЋЫОЪЧвЛМвДгЪТЙтЗќЗтзАНКФЄбаЗЂЁЂЩњВњКЭЯњЪлЕФИпаТММЪѕЦѓвЕЃЛФПЧАЙЋЫОЕФВњЦЗжївЊЮЊЙтЗќаавЕЕФЗтзАНКФЄЁЃЙЋЫОЕФжївЊПЭЛЇгаОЇПЦФмдДЁЂЖЋЗНШеЩ§ЕШЙшЦЌЩњВњЩЬЁЃЭЌЪБЃЌЙЋЫОЛЙгы3MЙЋЫОЧЉЪ№СЫЁЖЯњЪлДњБэжїавщЁЗЃЌЙЋЫОЙтЗќНКФЄВњЦЗПЩЪЙгУ3MЩЬБъЖдЭтЯњЪлЁЃ ЕУвцгкДЫЧАЙтЗќаавЕЕФПьЫйЗЂеЙЃЌзюНќМИФъЯщАюПЦММЕФЪеШыГіЯжСЫБЌЗЂЪНдіГЄЃЌЦфЪеШыгЩ2020ФъЕФ6.45вкдЊЩЯеЧЕНСЫ2022ФъЕФ24.49вкдЊЁЃ2023ФъЩЯАыФъЃЌЯщАюПЦММЕФЪеШывВга15.67вкдЊЃЌНЯ2022ФъЭЌЦкдіГЄСЫ60.97%ЁЃ

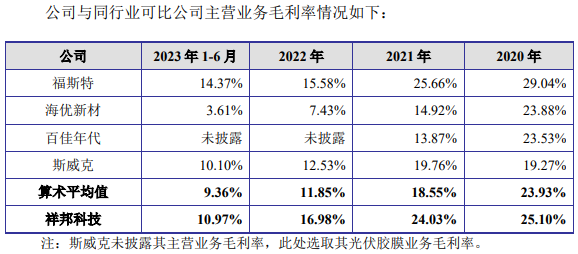

ОнСЫНтЃЌЯщАюПЦММДІгкЛЏЙЄВњвЕСДЕФжаЯТгЮЃЌЙЋЫОЩњВњЫљгУЕФPOEЪїжЌМАEVAЪїжЌашвЊДгШ§ОЎЛЏбЇЁЂLG ЛЏбЇЁЂЬеЪЯЛЏбЇЕШЭтзЪГЇЩЬДІНјПкЁЃЭЌЪБЃЌЙњФкЙтЗќЦѓвЕЕФЬхСПЦеБщНЯДѓЃЌЫћУЧЖдЩЯЯТгЮЕФвщМлФмСІвВБШНЯЧПЁЃ зд2020ФъПЊЪМЃЌНКФЄаавЕЕФУЋРћТЪОЭЪмЕНЩЯЯТгЮЕФМЗбЙЁЃЯщАюПЦММЕФУЋРћТЪгЩ2020ФъЕФ25.1%ЯТНЕЕН2023ФъЩЯАыФъЕФ10.97%ЁЃаавЕСњЭЗИЃЫЙЬиЃЈ603806.SHЃЉЕФУЋРћТЪвВгЩ2020ФъЕФ29.04%ЯТНЕЕН2023ФъЩЯАыФъЕФ14.37%ЁЃ

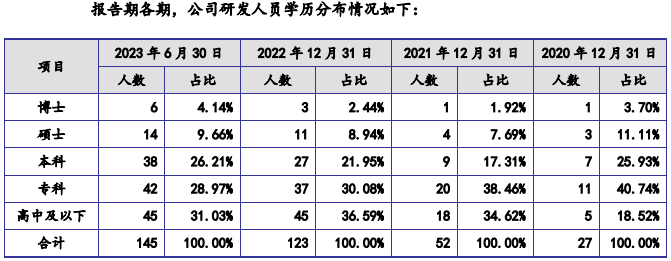

Ъ§ОнРДдДЃКеаЙЩЪщ ЪмЙЋЫОУЋРћТЪГжајЯТЛЌгАЯьЃЌЯщАюПЦММдіЪеФбдіРћЃЌ2023ФъЩЯАыФъдкЙЋЫОЪеШыЭЌБШдіГЄ60.97%ЕФЧщПіЯТЃЌЙЋЫОЕФПлЗЧОЛРћШѓЭЌБШЯТЛЌГЌЙ§30%ЁЃУцЖдМЄСвЕФаавЕОКељЃЌНЛвзЫљдкЕкЖўТжЮЪбЏжаЃЌвВЖдЯщАюПЦММЕФЗЂеЙЬсГіСЫжЪвЩЃЌвЊЧѓЙЋЫОЫЕУїЁАЃЈЙЋЫОЃЉдкВњФмЙцФЃЯрЖдНЯаЁЕФЧщПіЯТЪЧЗёФмЙЛГжајБЃГжЪаГЁОКељСІЁЃЁБЙЋЫОдђДгВњФмЖдБШМАВњФмРЉНЈЗНУцЃЌЫЕУїЦѓвЕОпБИЪаГЁОКељСІЁЃ Г§СЫРћШѓПеМфаЁЭтЃЌЯщАюПЦММЕФбаЗЂФмСІвВВЛЧПЁЃ2006ФъОЭвбГЩСЂЕФЯщАюПЦММЃЌНижС2023ФъЩЯАыФъЃЌЙЋЫОНігЕга65ЯюзЈРћЃЌЦфжаЗЂУїзЈРћЮЊ13ЯюЁЃЖјОнХћТЖЃЌЯщАюПЦММЗЂУїзЈРћжаЕФ8Яю2020ФъжЎКѓВХЩъЧыЃЌЗЧЗЂУїзЈРћжаЕФДѓВПЗжвВдк2020ФъжЎКѓЩъЧыЁЃ 2020-2023ФъЩЯАыФъЦкМфЃЌЯщАюПЦММЕФбаЗЂЗбгУзюИпЪБНіЮЊ4154.51ЭђдЊЃЌдкЕБЦкЙЋЫОЪеШыжаЕФеМБШЮЊ1.70%ЃЛЭЌжмЦкФкЃЌИЃЫЙЬиЕФбаЗЂЗбгУЮЊ6.45вкдЊЃЌдкЕБЦкЙЋЫОЪеШыжаЕФеМБШЮЊ3.42%ЃЛКЃгХаТВФЕФбаЗЂЗбгУвВга1.54вкдЊЃЌдкЕБЦкЙЋЫОЪеШыжаЕФеМБШЮЊ2.91%ЁЃ

Ъ§ОнРДдДЃКеаЙЩЪщ ашвЊжИГіЕФЪЧЃЌЯщАюПЦММХћТЖЕФжмжОгЂЁЂРюЬеЁЂЮКЯўгТКЭеХБыЕШЫФУћКЫаФММЪѕШЫдБжаЃЌРюЬе2022Фъ1дТВХдкЙЋЫОДІШЮжАЃЌеХБы2021Фъ4дТШыжАЃЛНіжмжОгЂЁЂЮКЯўгТЖўШЫдкЯщАюПЦММДІШЮжАЪБМфНЯОУЁЃЖјОнЯщАюПЦММХћТЖЃЌЙЋЫОбаЗЂШЫдБжаЃЌГЌЙ§30%ЕФдБЙЄбЇРњдкИпжаМАвдЯТЁЃ ЦѓвЕЙРжЕЛђЕЙЙв ЫфШЛЯщАюПЦММЕФРћШѓТЪВЛЪЧЬиБ№ИпЃЌЕЋвђЙЋЫОДІгкЙтЗќШќЕРЃЌ2017ФъЃЌЙЋЫОећЬхБфИќЮЊЙЩЗнжЦЙЋЫОЪБЃЌЯщАюПЦММОЭЛёЕУСЫАВЛежОЕРЁЂЙтЕМзЩбЏЕШЭЖзЪЛњЙЙЕФЧрэљЁЃ2021ФъПЊЪМЃЌвуДяФўКЃЁЂДДюкУњдСЁЂжаН№ДЋЛЏЕШНќ70УћЭЖзЪЛњЙЙИќЪЧЭЈЙ§дізЪЛђЙЩШЈзЊШУЕФаЮЪНдіГжЯщАюПЦММЕФЙЩЗнЁЃЪЕПиШЫВмЯщРДЁЂвІбхЯЋвВдкДЫЦкМфБфЯжСЫНќ2вкдЊЕФЙЩШЈЁЃ 2020Фъ10дТЃЌАВЛежОЕРГіШУЯщАюПЦММЙЩШЈЪБЃЌЙЋЫОЖдгІЕФећЬхЙРжЕЛЙНіЮЊ2.67вкдЊЃЛЖјЕН2022Фъ11дТЃЌЯщАюПЦММНгЪмН№ЪЏжЦдьЁЂОХХЩЯщОАЕШЭЖзЪЛњЙЙдізЪЪБЃЌЯщАюПЦММЕФећЬхЙРжЕвбИпДя70вкдЊЃЌЖЬЖЬСНФъЖрЕФЪБМфФкОЭЩЯеЧСЫ25БЖЁЃ вдЙЋЫО2022Фъ1.61вкдЊЕФОЛРћШѓМЦЫуЃЌзюКѓвЛТждізЪЪБЃЌЯщАюПЦММЕФЪагЏТЪвбИпДя43БЖЁЃЕЋОнChoiceЭГМЦЃЌНижСФПЧАЃЌЩъЭђЙтЗќИЈВФетИіШ§МЖЗжРржаЕФ20МвЩЯЪаЙЋЫОЃЌЦфЪагЏТЪЃЈTTMЃЉжаЮЛЪ§вВНідк30БЖзѓгвЁЃРћШѓЯТЛЌЕФЯщАюПЦММЃЌЦфвЛМЖЪаГЁЕФШкзЪЪагЏТЪвбГЌЙ§ЖўМЖЪаГЁЦНОљЫЎЦНЁЃ ДЫДЮIPOЃЌЯщАюПЦММФтдкЙЋЫОвбга3.25вкЦНЗНУз/ФъВњФмЕФЛљДЁЩЯФММЏ9.7вкдЊзЪН№НЈЩшФъВњ3вкЦНУзНКФЄЯюФПЃЌДЫЭтЛЙФтФММЏ8.3вкдЊгУгкВЙГфСїЖЏзЪН№ЃЌКЯМЦФМзЪЙцФЃДя18вкдЊЃЌвдЙЋЫОФтЗЂаа15.33%ЕФЙЩЗнМЦЫуЃЌЯщАюПЦММЖдгІЕФЗЂааЪажЕНЋИпДя117вкдЊЁЃ ашвЊжИГіЕФЪЧЃЌдк2021-2022ФъЦкМфЃЌЯщАюПЦММОЭвбЭЈЙ§діЗЂЕФаЮЪНФММЏСЫ18.48вкдЊЕФзЪН№ЁЃФММЏЕНДѓЖюзЪН№жЎКѓЃЌЯщАюПЦММЕФСїЖЏаджИБъвВвбУїЯдИФЩЦЁЃНижС2023ФъЩЯАыФъЃЌЯщАюПЦММЕФзЪВњИКеЎТЪЮЊ49.44%ЃЌЕЭгквбЩЯЪаЙЋЫОКЃгХаТВФЕФ58.68%ЃЛЯщАюПЦММЕФСїЖЏБШТЪЁЂЫйЖЏБШТЪвВИпгкКЃгХаТВФЁЃФПЧАЃЌЯщАюПЦММеЫУцЩЯЕФЛѕБвзЪН№грЖювВИпДя9.94вкдЊЁЃ ВНШы2023ФъЃЌЙигкЙтЗќаавЕВњФмЙ§ЪЃЕФЬжТлдНРДдНЖрЃЌЙшЦЌЕФМлИёеНвВвбПЊЦєЃЌЖЋВЦЙшЦЌжИЪ§ЃЈHK1058ЃЉ2023ФъЦкМфОЭГіЯжСЫ30%вдЩЯЕФЯТЕјЃЛОЇПЦФмдДЁЂЖЋЗНШеЩ§ЕШЦѓвЕЕФЪеШыдіЫйНЯДЫЧАЯрБШОљГіЯжСЫУїЯдЕФЗХЛКЁЃ аавЕУЋРћТЪГжајЯТЛЌЕФЧщПіЯТЃЌЪжЮеОоЖюзЪН№ЕФЯщАюПЦММЃЌФмЗёЭЈЙ§ЪзЗЂФМзЪЬсЩ§здЩэЕФгЏРћФмСІЃЌвдЛиРЁЙуДѓЭЖзЪепФиЃПЃЈЫМЮЌВЦОГіЦЗЃЉЁі д№ШЮБрМЃКЙВЙЄЩч |

ЭЗЬѕдФЖС

зюШШзЪбЖ

ОЋВЪЭЦМі

КЃБЈЗжЯэ

КЃБЈЗжЯэ