аХЬЉШЫЪйНќАйвкдізЪЛёХњ БЃЯеаавЕЖрЭООЖУмМЏЁАВЙбЊЁБ

|

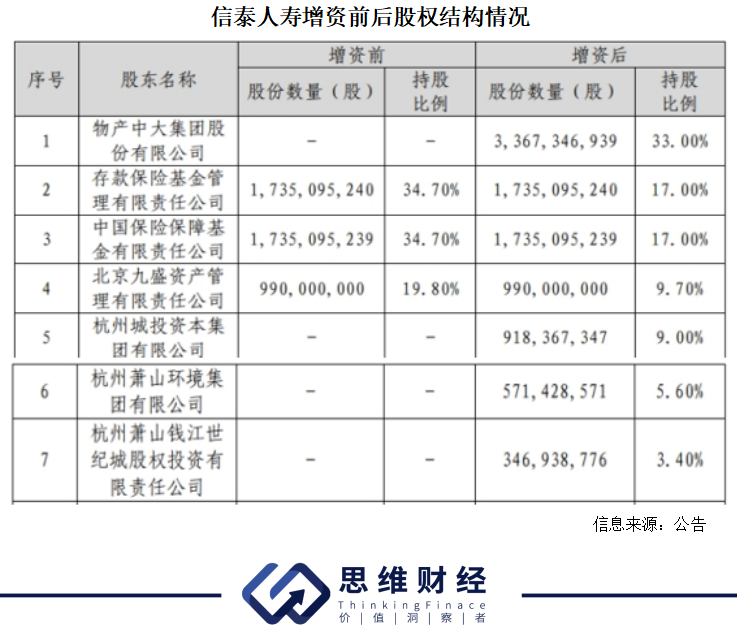

ЁЖЭЖзЪепЭјЁЗУЯаа аХЬЉШЫЪйЕФАйвкдізЪЗНАИдк2024ФъПЊФъжегкТфЕиЁЃ ШеЧАЃЌЮяВњжаДѓМЏЭХЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЮяВњжаДѓЁБЃЌ600704.SHЃЉЗЂВМЙЋИцГЦЃЌаХЬЉШЫЪйБЃЯеЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАаХЬЉШЫЪйЁБЃЉЪеЕНЙњМвН№ШкМрЖНЙмРэзмОжеуНМрЙмОжЗЂРДЕФЁЖЙњМвН№ШкМрЖНЙмРэзмОжеуНМрЙмОжЙигкаХЬЉШЫЪйБЃЯеЙЩЗнгаЯоЙЋЫОБфИќзЂВсзЪБОМАЙЩЖЋЕФХњИДЁЗЃЌХњзМаХЬЉШЫЪйзЂВсзЪБОБфИќдМЮЊ102.04вкдЊЁЃ ЙЋИцЯдЪОЃЌЮяВњжаДѓДЫЧАгыКМжнГЧЭЖзЪБОМЏЭХгаЯоЙЋЫОЁЂКМжнЯєЩНЛЗОГМЏЭХгаЯоЙЋЫОЁЂКМжнЯєЩНЧЎНЪРМЭГЧЙЩШЈЭЖзЪгаЯод№ШЮЙЋЫОЙВЭЌдізЪШыЙЩаХЬЉШЫЪйЃЌдізЪВЛГЌЙ§93.74вкдЊЃЌЦфжаЃКЙЋЫОвдздгазЪН№дізЪВЛГЌЙ§60.65вкдЊЁЃдізЪКѓЙЋЫОГжгааХЬЉШЫЪйЕФЙЩШЈБШР§ЮЊ33.00%ЃЌЙЋЫОЬсУћЖЪТВЛГЌЙ§ЖЪТЛсГЩдБзмЪ§ЕФШ§ЗжжЎвЛЃЌЙЋЫОЖдаХЬЉШЫЪйВЛЙЙГЩПижЦЃЌаХЬЉШЫЪйВЛФЩШыБОЙЋЫОКЯВЂБЈБэЗЖЮЇЁЃ в§ШыЫФМваТЙЩЖЋ зЪСЯЯдЪОЃЌаХЬЉШЫЪйГЩСЂгк2007Фъ5дТЃЌЪЧеуНБОЕиЪзМвЗЈШЫЪйЯеЙЋЫОЁЃЙЋЫООгЊИїРрШЫЩэБЃЯевЕЮёЃЌВЂОпБИаХгУеЎЁЂЙЩШЈЭЖзЪЁЂЙЩЦБжБЭЖЁЂВЛЖЏВњЭЖзЪЕШЖрСьгђЭЖзЪФмСІЃЌНижС2023Фъ6дТЕзЭЖзЪзЪВњЙцФЃдМ2000вкдЊЁЃ ЮяВњжаДѓФъБЈЯдЪОЃЌЙЋЫОзмВПЮЛгкеуНКМжнЃЌЪЧжаЙњЙЉгІСДМЏГЩЗўЮёв§СьепЃЌЪЧЪзХњЙњМвМЖЙЉгІСДДДаТгыгІгУЪОЗЖЦѓвЕЃЌЙЋЫОвбСЌај12ФъЮЛСаЪРНч500ЧПЁЃЙЋЫОИљОнЁАвЛЬхСНвэЁБЗЂеЙеНТдЃЌЮЇШЦжЧЛлЙЉгІСДМЏГЩЗўЮёПЊеЙИќМгЛ§МЋЁЂИќМгОлНЙЁЂИќМггааЇЕФЯЕСаОгЊЙмРэКЭЭЖзЪЛюЖЏЃЌАДееЁАвдЙЉгІСДЫМЮЌЁЂзіВњвЕСДећКЯЁЂЙЙНЈЮяВњжаДѓЩњЬЌШІЁБЕФЪЕЪЉТЗОЖЃЌЫмдьеНТдаЭЌЁЂжмЦкЖдГхЁЂВњШкЛЅЖЏЕФВњвЕИёОжЃЌХЌСІДђдьЁАДѓЖјЧПЁЂИЛЖјУРЁБЪмШЫз№ОДЕФгХауЩЯЪаЙЋЫОЁЃ дкЮяВњжаДѓЕШЙЋЫОдізЪШыЙЩаХЬЉШЫЪйжЎЧАЃЌЙЋЫОГжЙЩБШР§дк5%вдЩЯЕФЙЩЖЋЗжБ№ЪЧДцПюБЃЯеЛљН№ЙмРэгаЯод№ШЮЙЋЫОЁЂжаЙњБЃЯеБЃеЯЛљН№гаЯод№ШЮЙЋЫОЁЂББОЉОХЪЂзЪВњЙмРэгаЯод№ШЮЙЋЫОЃЌГжЙЩБШР§ЗжБ№ЪЧ34.70%ЁЂ34.70%ЁЂ19.80%ЁЃ ДцПюБЃЯеЛљН№ЁЂБЃЯеБЃеЯЛљН№НќаЉФъдкЛЏНтН№ШкЛњЙЙЗчЯеЗНУцЗЂЛгСЫКмДѓЕФзїгУЁЃжаЛуШЫЪйЁЂШ№жкШЫЪйЁЂКЃИлШЫЪйЕШЯеЦѓЕФЙЩЖЋжаОљГіЯжСЫБЃЯеБЃеЯЛљН№ЃЌДцПюБЃЯеЛљН№дђШыЙЩСЫУЩЩЬвјааЕШЃЌжБНгШыЙЩБЃЯеЙЋЫОдђВЂВЛЖрМћЁЃ ШЅФъ10дТЃЌаХЬЉШЫЪйЗЂВМЙЋИцГЦЃЌЙЋЫОгк2023Фъ9дТ28ШеейПЊ 2023 ФъЕкЖўДЮСйЪБЙЩЖЋДѓЛсЃЌЩѓвщЭЈЙ§СЫЁЖаХЬЉШЫЪйБЃЯеЙЩЗнгаЯоЙЋЫОЙигкБфИќзЂВсзЪБОМАаоЖЉЙЋЫОеТГЬЕФвщАИЁЗЃЌЭЌвтЙЋЫОдіЗЂаТЙЩдМ52.04вкЙЩЃЌУПЙЩШЯЙКМлИёЮЊШЫУёБв1.8011дЊ/ЙЩЃЌЙЋЫОзЂВсзЪБОНЋгЩШЫУёБв50вкдЊБфИќдМЮЊ102.04вкдЊЁЃ ЙЋИцЯдЪОЃЌЛсвщЭЖЦББэОіНсЙћЮЊдМ36.59ЙЩЭЌвтЃЌ9.9вкЙЩЗДЖдЃЌ0ЙЩЦњШЈЁЃ жЕЕУзЂвтЕФЪЧЃЌаХЬЉШЫЪйЕФдЙЩЖЋББОЉОХЪЂзЪВњЙмРэгаЯод№ШЮЙЋЫОГжгаЕФЙЩЗнЪ§СПИеКУЪЧ9.9вкЙЩЁЃ ЮяВњжаДѓЗЂВМЕФЙЋИцЯдЪОЃЌЮяВњжаДѓЁЂКМжнГЧЭЖзЪБОМЏЭХЁЂКМжнЯєЩНЛЗОГМЏЭХЁЂКМжнЯєЩНЧЎНЪРМЭГЧЗжБ№дізЪдМ60.65вкдЊЁЂ16.54вкдЊЁЂ10.29вкдЊКЭ6.25вкдЊЃЌГжЙЩБШР§ЗжБ№ЮЊ33%ЁЂ9%ЁЂ5.60%КЭ3.40%ЃЌКЯМЦГжЙЩ51%ЁЃ

ДЫДЮдізЪЃЌДцПюБЃЯеЛљН№ЁЂБЃЯеБЃеЯЛљН№вдМАаХЬЉШЫЪйЦфЫћдгаЙЩЖЋВЂЮДВЮгыЃЌГжЙЩБШР§НЋБЛЯЁЪЭЁЃдізЪЭъГЩКѓЃЌДцПюБЃЯеЛљН№ЁЂБЃЯеБЃеЯЛљН№ЕФГжЙЩБШР§ОљЮЊ17%ЃЌЮЛСаЕкЖўЁЂЕкШ§ДѓЙЩЖЋЁЃ ЛђПЩЪЕЯжгХЪЦЛЅВЙ ЖдгкДЫДЮдізЪЃЌЮяВњжаДѓдкЙЋИцжажИГіЃЌЙЋЫОВЮгыдізЪШыЙЩаХЬЉШЫЪйЃЌгажњгкНјвЛВНгХЛЏЙЋЫОН№ШкВњвЕВМОжЃЌЭЦЖЏБЃЯезЪН№ПчжмЦкЁЂЕЭГЩБОгХЪЦгыЙЋЫОбјРЯЗўЮёВњвЕЕФНєУмНсКЯЃЌЬНЫїЪЕМљЁАбјРЯ+БЃЯеЁБЕФвЕЮёФЃЪНЃЌжњСІЙВИЛбјРЯВњвЕЗЂеЙЁЃДЫЭтЃЌдкЗћКЯМрЙмвЊЧѓЕФЛљДЁЩЯЃЌЭЦЖЏБЃЯеЭЖзЪвЕЮёгыЙЋЫОжЧЛлЙЉгІСДМЏГЩЗўЮёМАаТаЫВњвЕЭЖзЪШкКЯЗЂеЙЃЌЮШВНЬсЩ§ЙЋЫОН№ШкЗўЮёЕФКЫаФОКељСІЁЃ ШЅФъ5дТЃЌЮяВњжаДѓдкЩЯжЄeЛЅЖЏЦНЬЈЩЯЛиИДЭЖзЪепЙигкбјРЯАхПщОгЊЧщПіЕФЮЪЬтЃЌИУЙЋЫОБэЪОЃЌбјРЯАхПщвбЗЂеЙ5ФъЃЌДђдьЕФ3ДѓжаИпЖЫбјРЯЛњЙЙШызЁТЪНгНќТњдБЃЌФПЧАвбЪЕЯжгЏРћЁЃ гаЗжЮіШЫЪПБэЪОЃЌЭЈЙ§дізЪЃЌЮяВњжаДѓМАаХЬЉШЫЪйЛђПЩЪЕЯжгХЪЦЛЅВЙЃЌдкжааЁБЃЯеЙЋЫОвЛЯђЮоСІГаЕЃЕФЁАБЃЯе+бјРЯЁБЗНЯђНјааВМОжЁЃ ДгаХЬЉШЫЪйЕФОгЊзДПіРДПДЃЌЮяВњжаДѓЗЂВМЙЋИцЯдЪОЃЌаХЬЉШЫЪйвЕЮёЧўЕРвдвјБЃЧўЕРЮЊжїЃЌОДњКЭИіЯеЧўЕРЮЊИЈЃЌИїЧўЕРОљКтЗЂеЙЁЃаХЬЉШЫЪйгЕга3МвзгЙЋЫОЁЂ18МвЗжЙЋЫОЁЂ79МвжааФжЇЙЋЫОМАЯТЪєЗжжЇЛњЙЙЁЂ162МвЫФМЖЛњЙЙЃЌЛљБОИВИЧОМУЗЂеЙЯрЖдЛюдОЁЂБЃЯеЩюЖШНЯИпЕФБЃЗбДѓЪЁЁЃаХЬЉШЫЪйдБЙЄНќЭђШЫЃЌЗўЮёПЭЛЇЪ§ГЌ250ЭђШЫЃЌ2022ФъЙцФЃБЃЗбдМ500вкдЊЁЃ ЙЋИцЯдЪОЃЌИљОнаХЬЉШЫЪйЮДОЩѓМЦЕФБЈБэЃЌНижС2023Фъ6дТФЉЃЌаХЬЉШЫЪйзЪВњзмЖю2217.75вкдЊЃЌИКеЎзмЖю 2200.16вкдЊЃЌОЛзЪВњ17.59вкдЊЁЃ2023Фъ1-6дТЃЌЙЋЫОгЊвЕЪеШы356.66вкдЊЃЌОЛПїЫ№4.78вкдЊЁЃИљОнЁЖжаЙњБЃМрЛсЙигкгХЛЏБЃЯеКЯЭЌИКеЎЦРЙРЫљЪЙгУелЯжТЪЧњЯпгаЙиЪТЯюЕФЭЈжЊЁЗЕФЯрЙиЙцЖЈЃЌаХЬЉШЫЪйДЋЭГЯеЮДЕНЦкд№ШЮзМБИН№діЬсдМ8.8вкдЊЃЌДгЖјЕМжТЩЯАыФъВњЩњПїЫ№ЁЃГЄЦкРДПДЃЌДЫВПЗждіЬсЕФЮДЕНЦкд№ШЮзМБИН№НЋдкЮДРДБЃЯеЦкМфФкж№ВНЪЭЗХЃЌЗДгГдкЮДРДРћШѓжаЁЃ аХЬЉШЫЪй2023ФъШ§МОЖШГЅИЖФмСІБЈИцЯдЪОЃЌШЅФъЧАШ§МОЖШЙЋЫОЪЕЯжгЊвЕЪеШы446.91вкдЊЃЌЙЋЫОВЂЮДЙЋВМОЛРћШѓЧщПіЁЃ

ГЅИЖФмСІЗНУцЃЌНижСШЅФъШ§МОЖШФЉЃЌаХЬЉШЫЪйКЫаФГЅИЖФмСІГфзуТЪКЭзлКЯГЅИЖФмСІГфзуТЪЗжБ№ЪЧ106.27%КЭ121.88%ЃЌТњзуМрЙмвЊЧѓЁЃ СэЭтЃЌаХЬЉШЫЪйвбОЖрИіМОЖШУЛгаХћТЖЗчЯезлКЯЦРМЖЁЃШЅФъШ§МОЖШГЅИЖФмСІБЈИцЯдЪОЃЌАДееЁЖБЃЯеЙЋЫОЗчЯезлКЯЦРМЖ(ЗжРрМрЙм)ЦРМлжИБъЁЗвдМАЪ§ОнБЈЫЭММЪѕжИФЯЕФгаЙивЊЧѓЃЌЙЋЫОвбЭЈЙ§вјБЃМрЛсЁАГЅЖўДњМрЙмаХЯЂЯЕЭГЁБАДЪБЭъГЩ2023ФъЕкЖўМОЖШЗчЯезлКЯЦРМЖЕФЪ§ОнБЈЫЭЁЃ ЖрМвЯеЦѓЁАВЙбЊЁБ НјШы2024ФъЃЌГ§СЫаХЬЉШЫЪйгадізЪЖЏЯђвдЭтЃЌЛЊЬЉШЫЪйЁЂГЄНВЦЯеЕШЯеЦѓОљХћТЖЛёХњдізЪЛђФтдізЪМЦЛЎЁЃ 1дТ2ШеЃЌЙњМвН№ШкМрЖНЙмРэзмОжЭЌвтЛЊЬЉШЫЪйзЂВсзЪБОДг36.325вкдЊдіМгжС43.125вкдЊЃЛ1дТ5ШеЃЌШ§ЯПШЫЪйЙЋИцГЦЃЌЦфЪеЕНМрЙмХњИДЃЌЭЌвтзЂВсзЪБОДг10вкдЊдіМгжСдМ15.37вкдЊЁЃ 1дТ15ШеЃЌГЄНВЦЯеЙЋИцГЦЃЌЙЋЫО2023ФъЕк5ДЮСйЪБЙЩЖЋДѓЛсЩѓвщЭЈЙ§СЫзюаТдізЪРЉЙЩЗНАИЁЃКўББКъЬЉМЏЭХЪЕМЪШЯЙКЙЋЫОдіЗЂЙЩЗн7.32вкЙЩЃЛГЄНВњЭЖдђШЯЙК2.55вкЙЩЁЃ Дг2023ФъШЋФъРДПДЃЌБЃЯеЙЋЫОзЪБОВЙГфашЧѓГжајИпеЧЁЃОнВЛЭъШЋЭГМЦЃЌ2023ФъЃЌЙВгаЙњЪйВЦЯеЁЂбєЙтБЃЯеЁЂЬЋБЃВЦЯеЕШ24МвЯеЦѓЛёХњдізЪ26БЪЃЌЙцФЃвбГЌ400вкдЊЁЃЦфжаЃЌжаЙњШЫЪйЃЈКЃЭтЃЉКЭЬЉПЕбјРЯОљЭъГЩСЫСНЖШдізЪЁЃДЫЭтЃЌЛЙгаАЎаФШЫЪйЁЂжааХБЃГЯШЫЪйЕШ17МвЯеЦѓвбОХћТЖСЫдізЪЗНАИЃЌе§дкЕШД§МрЙмХњИДЁЃ ЯеЦѓГ§СЫВЩгУдізЪЗНЪНЁАВЙбЊЁБвдЭтЃЌЛЙЭЈЙ§ЗЂеЎЗНЪНВЙГфзЪН№ЁЃОнWindЪ§ОнЭГМЦЃЌ2023ФъБЃЯеЛњЙЙЙВЗЂеЎ1121.7вкдЊЃЌНЯ2022ФъдіГЄ399.6%ЃЌЗЂеЎЕФЯеЦѓАќРЈНЈаХШЫЪйЁЂЬЋЦНШЫЪйЁЂХЉвјШЫЪйЁЂаТЛЊШЫЪйЁЂЬЋЦНВЦЯеЕШЃЌЗЂааеЎШЏЕФРраЭжївЊАќРЈзЪБОВЙГфеЎШЏКЭЮоЙЬЖЈЦкЯозЪБОеЎШЏЁЃ гаЗжЮіШЫЪПжИГіЃЌ2023ФъЃЌБЃЯеЙЋЫОЁАВЙбЊЁБЙцФЃДѓЗљдіГЄЪмЖрЗНУцвђЫигАЯьЃЌАќРЈЪаГЁОКељМгОчЁЂГЅИЖФмСІГфзуТЪГабЙЁЂЭЖзЪЪевцВЈЖЏаддіДѓЁЂН№ШкМрЙмЧїбЯЁЂвЕЮёЖЫдіГЄУцСйбЙСІЕШвђЫиЁЃеЙЭћ2024ФъЃЌЪмГЅЖўДњЖўЦкЙцдђЧаЛЛбгГйЦкЕМжТЕФзЪБОШБПкЕШвђЫигАЯьЃЌЯеЦѓзЪБОВЙГфЙцФЃЕФдіГЄЧїЪЦЛђНЋМгЧПЁЃЃЈЫМЮЌВЦОГіЦЗЃЉЁі д№ШЮБрМЃКЙВЙЄЩч |

ЭЗЬѕдФЖС

зюШШзЪбЖ

ОЋВЪЭЦМі

КЃБЈЗжЯэ

КЃБЈЗжЯэ