АВЬЄЗѕЛЏЁАЪМзцФёЁБЩЯЪаЃЌФмЗёНтеЎЮёЕНЦкжЎМБЃП

|

ЁЖЭЖзЪепЭјЁЗШєРњ АВЬЄЬхг§ЃЈ02020.HKЃЉКЯгЊЙЋЫОAmer Sports HoldingЃЈCaymanЃЉLimitedЕФЗЧШЋзЪИНЪєЙЋЫОAmer SportsШЗШЯНЋдкУРЙњХІдМжЄШЏНЛвзЫљНјааIPOЁЃДЫДЮЃЌAmer SportsФтЭЈЙ§IPOЗЂаа1 вкЙЩЦеЭЈЙЩЃЌЗЂааЧјМфЮЊУПЙЩ16УРдЊжС18УРдЊЃЌГаЯњЩЬСэЯэга1500ЭђЙЩЦеЭЈЙЩЕФГЌЖюХфЪлШЈЃЌШєжДааЁАТЬаЌЛњжЦЁБКѓЕФФММЏЙцФЃжСЖрДя20.7вкУРдЊЁЃ Amer SportsЦьЯТжївЊгаЪМзцФёЁЂЭўЖћЪЄЁЂШјТхУЩЕШЦЗХЦЁЃЦфжаЃЌЪМзцФёОпгаЛЇЭтЦЗХЦжаЕФЁААЎТэЪЫЁБжЎГЦЃЌБИЪмжаВњШЫШКЧрэљЁЃ2023Фъ1-9дТЃЌЪМзцФёЦЗХЦЪЕЯжЪеШы9.4вкУРдЊЃЌЭЌБШдіГЄ65.3%ЃЌЮЊAmer SportsЬсЙЉСЫживЊЕФЪеШыдіГЄЁЃ ЫфШЛAmer SportsЦьЯТЕФМИИіЦЗХЦЪеШыдіГЄУїЯдЃЌЕЋЕНФПЧАЙЋЫОШДЮДФмЪЕЯжгЏРћЃЌ2023ФъЙЋЫООЛПїЫ№ШдГЌЙ§2вкУРдЊЁЃОнХћТЖЃЌАВЬЄЬхг§ЮЊAmer SportsЕЃБЃСЫДѓЖюеЎЮёЃЌAmer SportsЫГРћФМзЪКѓЃЌгаЭћИФЩЦЙЋЫОзЪВњНсЙЙЃЌВЂНЕЕЭЦѓвЕВЦЮёГЩБОЃЌзюжедіКёAmer SportsМААВЬЄЬхг§ЕФРћШѓЁЃ ОоЖюЕФВЂЙК Amer SportsЪЧвЛМвШЋЧђЬхг§гУЦЗМЏЭХЃЌГЩСЂгк1950ФъЃЌ1986ФъЙЋЫОНјОќСЫЬхг§гУЦЗаавЕЁЃФПЧАЙЋЫОЦьЯТгаЪМзцФёЁЂЭўЖћЪЄЁЂШјТхУЩЕШЪ§ИіЦЗХЦЃЌВњЦЗКИЧПЦММадФмЗўзАЁЂЛЇЭтадФмЁЂЧђРрКЭЧђХФдЫЖЏШ§ИіжївЊЪаГЁЁЃ

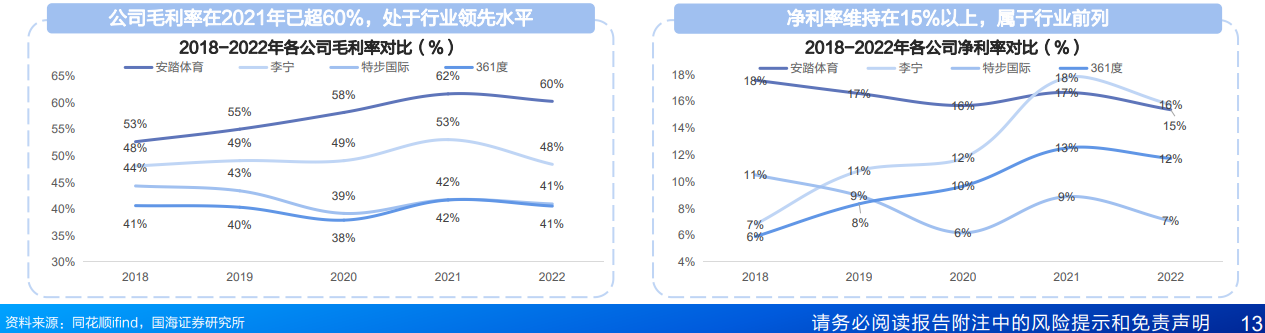

ОнAmer SportsЙйЭјаћДЋЃЌЙЋЫОЦьЯТИїИіЦЗХЦЕФЖЈЮЛЪЎЗжУїЮњЁЃЦфжаЪМзцФёжївЊЖЈЮЛИпЖЫзЈвЕЛЇЭтЦЗХЦЃЌВњЦЗАќРЈЧсСПФазгЕЧЩНаЌЁЂЗРЗчМаПЫЁЂЧсСПХЎзгЗРЗчМаПЫЕШЃЛШјТхУЩЕФВњЦЗжївЊЮЊЛЌбЉРІАѓЁЂбЅзгЁЂЛЌбЉАхКЭЗўзАЕШЃЛЭўЖћЪЄдђЩюИћЧђРрКЭЧђХФдЫЖЏЪаГЁЁЃ Amer SportsжюЖрЦЗХЦжаЃЌЪМзцФёдкЙњФкЕФжЊУћЖШзюИпЃЌВЂБЛГЦЮЊЛЇЭтЦЗХЦжаЕФЁААЎТэЪЫЁБЃЌБИЪмЙњФкжаВњШЫШКЧрэљЃЛЦьЯТГхЗцвТЕФЕЅМлИќЪЧвЛЖШБЛГДЕНСЫЭђдЊвдЩЯЁЃОнеаЙЩЪщХћТЖЃЌДѓжаЛЊЧјвВГЩЮЊМЬУРЙњЁЂХЗжоЪаГЁжЎЭтЃЌAmer SportsзюживЊЕФЪаГЁЃЌДѓжаЛЊМАбЧЬЋЕиЧјИќЪЧAmer SportsжївЊЕФдіГЄРДдДЁЃ зїЮЊвЛМвШЋЧђЬхг§гУЦЗМЏЭХЃЌАВЬЄЬхг§ЖдAmer SportsЕФВЂЙКдкЪаГЁЩЯвВв§Ц№СЫЙуЗКЕФЙизЂЁЃ2019ФъАВЬЄЬхг§СЊКЯЗНдДзЪБОЁЂЬкбЖЁЂlululemonЕФДДЪМШЫ Chip WilsoЕШзщГЩЕФВЦЭХЃЌвд360вкдЊЪеЙКСЫбЧТъЗвЬхг§ЃЌЦфжаАВЬЄжЇИЖСЫ15.43вкХЗдЊЃЈдМКЯШЫУёБв330вкдЊЃЉЃЌДДЯТСЫжаЙњЬхг§гУЦЗаавЕЪЗЩЯзюДѓЕФвЛБЪПчЙњЪеЙКЁЃ ЕЋАВЬЄЬхг§ЮДФмгыДЫЧАЪеЙКFilaЃЈьГРжЃЉвЛбљЃЌЫГРћЯћЛЏAmer SportsетИіОоЮяЁЃзЪСЯЯдЪОЃЌЕБФъЃЌвдАВЬЄЮЊДњБэЕФЭЖзЪВЦЭХЃЌГ§СЫашвЊвд46.6вкХЗдЊзіЪеЙКЭтЃЌЛЙашвЊАябЧТъЗвЬхг§ГЅЛЙдМ9.5вкХЗдЊЕФеЎЮёЮЪЬтЁЃМгЩЯЦфЫћЯрЙиЗбгУЃЌзмН№ЖюдМДяЕН56.6вкХЗдЊЁЃ ЮЊГяДызЪН№ЃЌАВЬЄГаЕЃСЫИЁЖЏРћТЪдМЮЊ2%ЁЂ5ФъЦкЕФ8вкХЗдЊеЎЮёЃЌВЂЮЊВЦЭХЬсЙЉЕФ13вкХЗдЊеЎЮёЕЃБЃЃЌКѓепНЋгк2024Фъ3дТЕНЦкЁЃДЫДЮЃЌЭЦЖЏAmer SportsдкУРЙњЩЯЪаЃЌЛђЪЧЮЊСЫНтОіЙЋЫОеЎЮёбЙСІЕФВЛЕУвбжЎОйЁЃ ЖјздАВЬЄЬхг§ЪеЙКAmer SportsвдРДЃЌЫфШЛAmer SportsЕФЪеШыГЪЯжЮШЖЈдіГЄЕФЧїЪЦЃЌЕЋЙЋЫОШДШдЮДФмЪЕЯжгЏРћЃЛ2022ФъAmer SportsПїЫ№ЖюДя2.5вкУРдЊЃЌОнЙЋЫОзюаТХћТЖЃЌ2023ФъAmer SportsЕФПїЫ№вВНЋдк2.04вкУРдЊ-2.34вкУРдЊжЎМфЁЃ ЭЦЖЏЁАЪМзцФёЁБЩЯЪаЃЌАВЬЄЬхг§ЕФРћШѓФмвђДЫЕУЕНЬсЩ§Т№ЃП діГЄЕФбЙСІ ЯрНЯгкБЛЪеЙКЕФAmer SportsЃЌАВЬЄЬхг§ЕФЗЂеЙРњГЬЪЎЗжРјжОЁЃАВЬЄЬхг§ГЩСЂгк1991ФъЃЌЩњВњжЦдьЦ№МвЃЌ2000ФъЃЌАВЬЄПЊЪМДДСЂздМКЕФЦЗХЦЃЌДгЁАЙЄГЇЩњВњНзЖЮЁБзЊаЭЕНЁАЦЗХЦХњЗЂНзЖЮЁБЃЌВЂдк2007ФъгкЯуИлНЛвзЫљжїАхЩЯЪаЁЃ ЩЯЪаВЛОУКѓЕФ2009ФъЃЌАВЬЄЬхг§ЪЕЯжСЫЖдвтДѓРћЦЗХЦFILAЕФЪеЙКЁЃОЙ§ЖрФъЕФЯћЛЏгыЮќЪеЃЌFILAвбГЩЮЊАВЬЄЬхг§ЦьЯТЕФживЊЦЗХЦЃЌ2023ФъЩЯАыФъFILAЮЊАВЬЄЬхг§ЙБЯзСЫ41.3%ЕФЪеШыЁЃ зд2012ФъвдРДЃЌАВЬЄЬхг§вЛжБЮШОгжаЙњЬхг§гУЦЗаавЕЙЋЫОЪаеМТЪЕквЛЁЃОнEuromonitorЭГМЦЪ§ОнЃЌАВЬЄЬхг§дкжаЙњдЫЖЏаЌЗўЪаГЁеМгаТЪгЩ2020ФъЕФ16%ЩЯЩ§жС2021ФъЕФ18.5%ЃЌГЌдНAdidasГЩЮЊЙњФкЪаГЁЕкЖўДѓдЫЖЏЦЗХЦМЏЭХЃЌ2022ФъЪаеМТЪвбдіжС20.4%ЃЌNIKEЙЋЫОЮЊ22.6%ЁЃ ЫфШЛзюНќМИФъАВЬЄЬхг§ФтЭЈЙ§діМгВњЦЗЦЗРрвдМАЬсИпЙЋЫОВњЦЗЕЅМлРДдіКёЦѓвЕЕФРћШѓЃЌЕЋвбГЩЮЊСњЭЗЕФАВЬЄЬхг§Шдж№НЅЯнШыСЫдіГЄЦПОБжЎжаЁЃ2022ФъЃЌАВЬЄЬхг§ЕФЪеШыНЯ2021ФъЭЌЦкЯрБШНідіГЄСЫ8.76%ЃЌНЯ2020ФъЕФ4.67%ВЂЮДИпЖрЩйЃЛЖј2022ФъжЎЧАЕФЪЎЪ§ФъФкЃЌГ§СЫ2020ФъЁЂ2022ФъЭтЃЌЦфЫћФъЗнАВЬЄЬхг§ЕФЪеШыдіЫйОљЮЊСНЮЛЪ§ЃЌЧвЦеБщдк20%вдЩЯЃЌЦфжа2021ФъЙЋЫОЕФЪеШыдіЫйОЭЮЊ38.91%ЁЃашвЊжИГіЕФЪЧЃЌВНШы2023ФъЃЌАВЬЄЬхг§ЮДФмжиаТевЛиЙЋЫОЕФИпдіГЄЃЌ2023ФъЙЋЫОЕФЪеШыЭЌБШдіГЄСЫ14.17%ЁЃ гыЙЋЫОдіГЄЗХЛКВЛЭЌЃЌвђЦЗХЦдНРДдНЕУЕНЪаГЁЕФШЯПЩЃЌзюНќМИФъАВЬЄЬхг§ЕФУЋРћТЪШДГЪЯжУїЯдЕФЩЯеЧЧїЪЦЃЌЕН2022ФъЃЌАВЬЄЬхг§ЕФУЋРћТЪвбИпДя60.24%ЃЌНЯРюФўЃЈ02331.HKЃЉЕШПЩБШЙЋЫОЯрБШИпГіСЫЪЎгрИіАйЗжЕуЁЃ

ЕН2023ФъЩЯАыФъЃЌАВЬЄЬхг§ЕФУЋРћТЪИќЪЧДяЕНСЫ63.27%ЃЌНЯЭЌЦкРюФў48.78%ЕФУЋРћТЪЯрБШвбИпГіСЫНќ15ИіАйЗжЕуЁЃВЛЙ§ЃЌвђЙЋЫОГЩБООгИпВЛЯТгАЯьЃЌЫфШЛАВЬЄЬхг§ЕФУЋРћТЪвбдЖИпгкРюФўЃЌЕЋЙЋЫОЕФОЛРћШѓТЪШДВЂЮДБШРюФўИпЖрЩйЃЌОљдк15%ИННќЁЃ ЙЋЫОЪеШыдіГЄЗХЛКЃЌЦфгАЯьвВж№НЅдкАВЬЄЬхг§ЕФЙЩМлЩЯНјааСЫЬхЯжЁЃзд2021Фъ8дТЃЌАВЬЄЬхг§ЕФЙЩМлДДдьСЫ188.16ИлдЊ/ЙЩЕФИпжЕКѓЃЌЙЋЫОЕФЙЩМлОЭГЪЯжУїЯдЕФЯТНЕЧїЪЦЃЌЕНФПЧААВЬЄЬхг§ЕФЙЩМлНідк69ИлдЊ/ЙЩИННќЃЌНЯ188.16ИлдЊ/ЙЩЕФИпжЕЯрБШГіЯжСЫ60%вдЩЯЕФЯТЕјЁЃ вЛЗНУцЙЋЫОж№НЅЯнШыдіГЄЦПОБжЎжаЃЌСэвЛЗНУцЪеЙКВњЩњЕФДѓЖюеЎЮёМДНЋЕНЦкЃЌетЛђаэЪЧАВЬЄЬхг§Л§МЋЭЦЖЏAmer SportsЖРСЂIPOЕФжївЊПМСПЁЃОнаЫвЕжЄШЏбаОПЃЌБОДЮIPOНЋНтОіAmer SportsНќвЛАыЕФЮДГЅЛЙеЎЮёЃЌПЩНкдМЕФВЦЮёЗбгУдМ1.04-1.17вкУРдЊ/ФъЃЌетЮовЩПЩвддіКёAmer SportsЕФРћШѓЁЃ ЩЯЪаКѓЃЌАВЬЄЬхг§ШдЪЧAmer SportsЕФДѓЙЩЖЋЃЌЩЯЪаЙ§ГЬжаAmer SportsМлжЕЕФБфЛЏвВЛсдкАВЬЄЬхг§ЕФБЈБэжаНјааЬхЯжЃЌДгЖјдіКёАВЬЄЬхг§ЕФРћШѓЁЃЖјЛёЕУФМзЪЕФAmer SportsЃЌдкЙЋЫОзЪН№зДПігаЫљИФЩЦКѓЃЌЖдАВЬЄЬхг§ЕФвРРЕНЋгаЫљНЕЕЭЃЌДЫЪБАВЬЄЬхг§вВПЩвдЬкГіИќЖрСІЦјРДДђЦЦЙЋЫОЕФдіГЄЦПОБЁЃ ФПЧАШдЮДгЏРћЕФAmer SportsЃЌЩЯЪаКѓгжФмЗёгыFILAвЛбљЃЌЮЊАВЬЄЬхг§ЬсЙЉживЊЕФвЕМЈдіГЄКЭгЏРћФиЃПЃЈЫМЮЌВЦОГіЦЗЃЉЁі д№ШЮБрМЃКЙВЙЄЩч |

ЭЗЬѕдФЖС

зюШШзЪбЖ

ОЋВЪЭЦМі

КЃБЈЗжЯэ

КЃБЈЗжЯэ