投资者2023“银行十强领先榜”出炉! 繁花似锦下三条主线解读丨年终盘点和2024新年展望

|

《投资者网》方净 回顾2023年,复杂的外部环境带来多重挑战。而在经济恢复向好的过程中,国内银行业依然保持着稳健运行的良好态势,资产负债规模稳健增长,业务结构持续优化。 虽然A股市场经历了跌宕起伏的一年,但银行板块在“中特估”的带动下还是取得了好于大盘的表现。去年银行指数下跌1.2%,而同期上证指数下跌3.7%。 不过,具体到42家A股上市银行,无论是2023年的业绩表现还是二级市场走势,依然有明显的内部分化特征。 对于投资者来说,如何从板块中找到质地优秀而股价超跌、成长性良好的个股,是抓住2024年投资机会的重要步骤。 十大总市值银行 市值在一定程度上体现着一家企业的行业地位和实力。经过了一年的市场洗礼,上市银行的市值是否发生了变化? 先来看看42家上市银行2023年的股价涨幅。总体而言,2023年银行板块还是展现出一定的防御性,其中有17家上涨,25家下跌。有10家银行年度涨幅超过10%,5家更是超过20%,分别是中国银行、农业银行、交通银行、渝农商行、建设银行。中国银行和建设银行年度涨幅分别为33.99%和33.18%,超过30%。 总市值方面,截至2023年末,工商银行继续以1.59万亿元的总市值排名榜首,紧随其后的是农业银行、建设银行、中国银行,这四家国有大行的总市值均超过万亿元,和其他银行拉开差距。 排名第五的招商银行,总市值为6870.59亿元,同时领衔股份制银行。排名其后的依次是邮储银行、交通银行、兴业银行、中信银行,总市值也均在2000亿元上方。

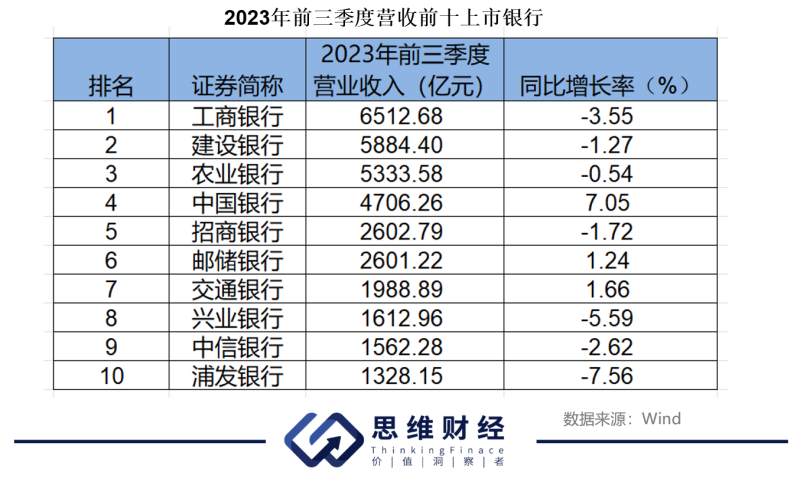

城农商行方面,北京银行以957.78的总市值居首,其后是上海银行、南京银行、杭州银行、沪农商行,总市值均超过500亿元。 在榜单尾部,有5家银行的总市值在100亿元以下,包括瑞丰银行、紫金银行、张家港行、江阴银行、苏农银行。总市值最小的苏农银行仅为75.01亿元。 值得一提的是,截至去年末,42只银行股全部“破净”,股价均跌破每股净资产,其中,华夏银行、光大银行等6家银行的市净率低于0.4倍。同时,银行股的市盈率(TTM)基本都在10倍以下,最低的仅3倍多。 十大营收最高银行 市值能够反映出投资者对于上市公司的认可和信心,而市值的变化与企业基本面密切相关。 从2023年前三季度业绩表现来观察上市银行的经营状态,营业收入前十名与市值排名基本一致。 Wind统计显示,营收超过千亿规模的上市银行有13家,榜单前四名依旧是工商银行、建设银行、农业银行、中国银行,营收均在4000亿元之上。

同时,张家港行、无锡银行等7家银行前三季度营业收入规模小于50亿元,最小的是瑞丰银行,营收仅为28.97亿元。 若从同比增幅来看,42家银行中有23家前三季度营业收入同比增长,占比55%。 在营收增速前十名中,城农商行占据9席。营收实现双位数增长的只有常熟银行一家,同比增幅为12%;其后增速较快的还有成都银行、江苏银行、长沙银行等,增幅均超过8%。 六大国有行中,中国银行营收增速领跑,达到7.05%;邮储银行和交通银行营收小幅增长;而工商银行、建设银行、农业银行营收分别下滑3.55%、1.27%、0.54%。股份制银行中则只有浙商银行实现4.13%的营收增幅,其余8家均下滑。 十大扣非净利最高银行 盈利能力方面,扣除非经常性损益后的净利润代表着企业通过主营业务赚取利润的能力。 据Wind统计,2022年前三季度,扣非净利润超过千亿规模的有5家银行,除了四大国有行外,招商银行以1135.51亿元的成绩排名第5。

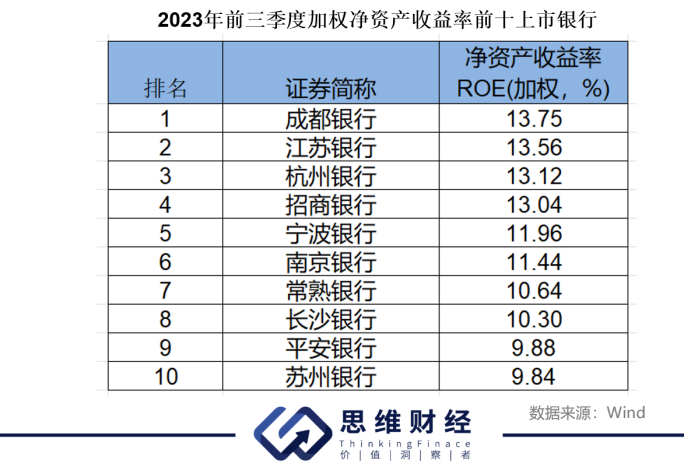

同时,有8家银行前三季度扣非净利润低于20亿元,包括西安银行、无锡银行、兰州银行等,最小的江阴银行此项数字仅为9.55亿元。 从同比变化情况看,42家上市银行中,前三季度扣非净利润下滑的只有6家,同时也有15家实现双位数增长。 值得注意的是,5家城农商行同比增幅超过20%,依次是杭州银行、江苏银行、常熟银行、成都银行、苏州银行。 在国有银行中,扣非净利润增幅最高的农业银行为4.57%,最低的工商银行为0.89%。股份制银行中,增幅最高的浙商银行为8.74%,中信银行、平安银行也均超过8%。 此外,净资产收益率ROE也是衡量银行盈利能力的重要指标。Wind统计显示,去年前三季度,有8家上市银行前三季度加权净资产收益率超过10%,其中成都银行、江苏银行、杭州银行、招商银行、宁波银行排名前5。同时,华夏银行、兰州银行等4家此项数字低于6%。

资产质量“十强银行” 近年来,银行业的资产质量经受着一定考验,但总体而言表现平稳,风险可控。 华福证券研究报告表示,截至去年9月末,上市银行平均不良率为1.18%,较年初下降3bp,其中农商行不良率下降5bp,下降幅度最大。商业银行整体不良率为1.61%,较年初下降2bp,关注率为2.19%,较年初下降6bp,三季度环比提升5bp,主要与7月1日起施行《商业银行金融资产风险分类办法》(以下简称《办法》)有关。 据悉,《办法》拓展了风险分类的资产范围,提出了新的风险分类定义,强调以债务人履约能力为中心的分类理念,进一步明确了风险分类的客观指标与要求。同时,《办法》针对商业银行加强风险分类管理提出了系统化要求,并明确了监督管理的相关措施。 华福证券还分析称,截至去年9月末,上市银行不良贷款生成率为0.94%,较年初下降0.01pct。其中,不同行分化明显,城商行不良生成率较年初下降0.24pct,降幅最大,而其他行的不良贷款生成率均有不同程度的上行。 从Wind数据统计来看,截至去年三季度末,42家上市银行不良贷款率全部低于2%。其中,不良率最低的成都银行为0.71%,其后依次是常熟银行、宁波银行;而最高的青农商行为1.89%。

变化方面,和去年二季度末相比,有14家银行不良率下降,16家持平,12家上升,不过上升幅度大于0.1个百分点的只有两家。 此外,拨备覆盖率体现着商业银行的风险抵补能力。统计显示,42家上市银行中,有33家银行三季度末拨备覆盖率超过200%,有5家更是超过500%,包括杭州银行、无锡银行、常熟银行、苏州银行、成都银行。

华福证券认为,2023年以来不良率稳步下降,关注率略有波动,其中零售贷款不良率提升,预计2024年仍有一定风险暴露。地产领域,中央政治局会议将地产风险纳入系统性风险范畴,后续有望出台更多稳地产支持政策,预计未来风险整体可控。城投领域,新一轮化债工作开启,特殊债再融资发行规模接近1.4万亿,随着存量债务置换的落地,弱资质地区信用环境有望好转。 新年把握三条选股主线 步入2024年,研究机构纷纷对A股市场的投资机会进行把脉。那么,在各家券商看来,银行业面临哪些机遇和挑战,未来有哪些投资机会值得挖掘?《投资者网》对近期券商观点进行了梳理。 招商证券研报认为,预计2024年信贷需求仍然较弱。中长期来看,随着地产大时代或将结束,国内基建空间收窄,直接融资对间接融资替代比例的提升,信贷需求不足或是长期问题。新增贷款规模的约束已经逐步由资本金、信贷额度等转为有效信贷需求不足。《23Q3货币政策执行报告》提到,“我国经济已由高速增长阶段转入高质量发展阶段,信贷增速本身需要适配经济增长逐步提质换档”。其认为,长期来看,信贷增速及社融增速将趋势性下行。同时,其预计2024年商业银行盈利增速为2%至3%。 西南证券认为,银行业业绩或筑底改善:第一,规模上,信贷高增速必要性或降低,金融化债或推动信贷增速略高;第二,净息差上,银行净息差或持续收窄,具体幅度取决于存款端利率调降。第三,资产质量整体持续改善,涉房资产质量边际改善但仍承压,按揭不良资产加速出清。第四,非息收入上,投资收益受债市震荡影响或承压,中收短期内难寻拐点。 国信证券对行业前景表示乐观,认为当前银行板块估值处于低位,经历过房地产风险暴露、存量房贷利率调整后,板块潜在利空明显减少,估值下行风险很小。若宏观经济恢复向好,有望推动银行板块的估值修复,因此维持行业“超配”评级。 个股方面,国信证券建议把握三条选股主线:一是建议在行业整体低估值的情况下布局长期前景优秀的银行;二是推荐以中小微客群为主、特色鲜明的小型农商行;三是对于追求低波动、绝对收益的资金,建议关注股息率较高且分红记录稳定、未来有望持续受益于综合化服务能力的国有大行。 招商证券则推荐低估值的优质城商行。优质城商行2023年回调幅度较大,估值较低,且受到化债及存量按揭利率下调影响相对较小,预计2024年有较为良好的表现。(思维财经出品)■ 责任编辑:共工社 |

上一篇:泽

海报分享

海报分享